Lohnen sich Immobilien noch als Kapitalanlage? Oder bringt die COVID-19 Pandemie so manches Investitionsmodell in diesem Bereich zum Einsturz? Ein Thema, welches während und nach der COVID-19 Pandemie viele Spekulationen mit sich bringt. Eigentümer, potentielle Käufer und auch Banken stellen sich die Frage: Wie stark ist der Markt der Wohnimmobilien betroffen? Bereits vor wenigen Monaten wurde in Deutschland über eine mögliche Immobilienblase diskutiert, in Berlin gibt es erstmals den Mietendeckel, dennoch steigen in vielen größeren Städten wie München, Köln und Hamburg die Immobilienpreise nach wie vor. Doch wie sieht es nun in und nach der Corona-Krise aus?

Kurzarbeit, Kontaktverbot, Insolvenz, Lockdown, Pleite, Wirtschaftskrise. Das alles sind Worte, die wir in den letzten Wochen täglich zu hören bekommen haben. Das gesellschaftliche Leben wurde durch die Pandemie fast gänzlich zum Erliegen gebracht und die gravierenden Folgen für unsere Wirtschaft sind enorm. Menschen haben Angst und Sorge, in finanzielle Engpässe zu geraten oder sind schon mittendrin. Viele Familien haben erhebliche Einkommenseinbußen durch Kurzarbeit oder sogar Arbeitslosigkeit. Kredite können nicht weiter bedient werden, Mieten nicht gezahlt werden und weitere Schulden fallen an. Nach Schätzungen des ifo Instituts könnte das Bruttoinlandsprodukt (BIP) im Jahr 2020 im Vergleich zum Vorjahr um bis zu 20 Prozent sinken. Immer wieder werden wir als Vermögensverwalter von Kunden oder Interessenten gefragt, ob man in naher Zukunft mit sinkenden Immobilienpreisen rechnen kann. Wird der Wohnungsmarkt wieder entspannter und kann man eventuell sogar darauf hoffen, dass demnächst ein größeres Angebot an Kaufimmobilien auf dem Markt ist?

Für alle Immobilieneigentümer die gute Nachricht zuerst: mit einem nachhaltigen Einbruch der Immobilienpreise ist trotz des Coronavirus nicht zu rechnen. Wie wir im Folgenden aufzeigen, sind kurzfristig zwar leichte Preisreduktionen realistisch, insgesamt ist aber davon auszugehen, dass Wohnimmobilien besser durch die Krise kommen als andere Vermögenswerte. Mittel- bis langfristig wird speziell die hohe Nachfrage in den Ballungsgebieten dafür sorgen, dass sich die Preise für Häuser und Wohnungen weiter dynamisch entwickeln. Aufgrund der aktuellen Geldpolitik der Regierungen und Zentralbanken mittelfristig zu erwartende Inflationstendenzen können zusätzliche Preistreiber für Sachwerte, insbesondere Immobilien sein. Hierbei möchten wir bemerken, dass unsere Überlegungen auf der Annahme beruhen, dass die derzeit anstehenden Lockerungsmaßnahmen nicht zu einem dramatischen Anstieg der Infektionszahlen und damit zu einem neuerlichen Lockdown führen. Ein solches Szenario würde unweigerlich zu einer ungünstigeren Entwicklung sämtlicher relevanter Anlageklassen führen, insbesondere auch den Immobilienmarkt massiv beeinträchtigen.

In unserer Betrachtung konzentrieren wir uns auf Wohnungsmarkt, Gewerbeimmobilien unterliegen unserer Sicht nach völlig anderen Gesetzmäßigkeiten.

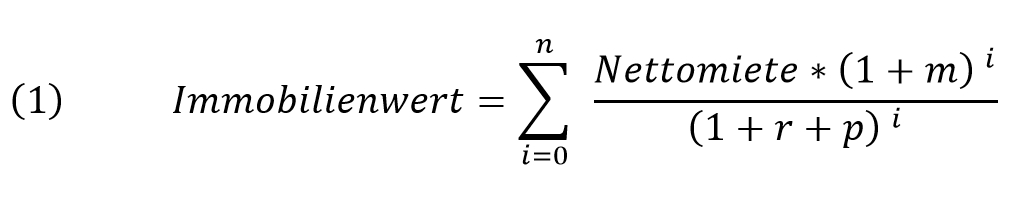

Der Wert einer Immobilie für einen Investor lässt sich mathematisch wie folgt beschreiben (vgl. DiPasquale/Wheaton, 1996):

Hierbei stellen die Variablen m= Mietsteigerungsrate, r=sicherer Zins, p=Risikoprämie und n=Nutzungsdauer Immobilie dar.

Damit hängt der Preis einer Immobilie letztlich von den Erwartungen ab, wie Marktteilnehmer zukünftige Miet- und Zinsentwicklungen, Leerstandsrisiken und demografische Trends beurteilen. Um eine seriöse Einschätzung der jetzigen Erwartungen vornehmen zu können, ist es wichtig, die Situation vor der Corona-Krise zu analysieren. Waren die Erwartungen an die Immobilienpreisentwicklung bereits überzogen und sind deshalb für einen krisenbedingten Einbruch anfällig? Betrachten wir die Faktoren Bautätigkeiten, Kreditvergabe und das Verhältnis Eigenheimkosten zu Mietkosten, gibt es keine Anzeichen einer Blasenbildung im Wohnungsmarkt vor COVID-19 (vgl. IW-Gutachten Oberst und Voigtländer, 2020). In Deutschland wurde in den letzten Jahren weniger gebaut als benötigt, verglichen mit unseren Nachbarländern war die Entwicklung der Kreditvolumina moderat und die Kosten für Eigennutzer waren Ende 2018 rund 30% geringer als die Kosten von Mietern (Sagner und Voigtländer, 2019).

Wie wirkt sich die COVID-19 Pandemie nun auf die weitere Entwicklung aus: Zunächst wird es zu einem Einbruch des BIP kommen, dies wiederum ist gleichzusetzen mit einem Rückgang der Einkommen. Die Einkommenseinbußen wirken sich auf die Zahlungsbereitschaft für Wohnen und damit indirekt auch auf Mieten aus. Hinzu kommt, dass die aktuelle Unsicherheit auch die Nachfrage nach Wohnraum mindert, finanziell wichtige Entscheidungen werden nachvollziehbarerweise derzeit lieber verschoben.

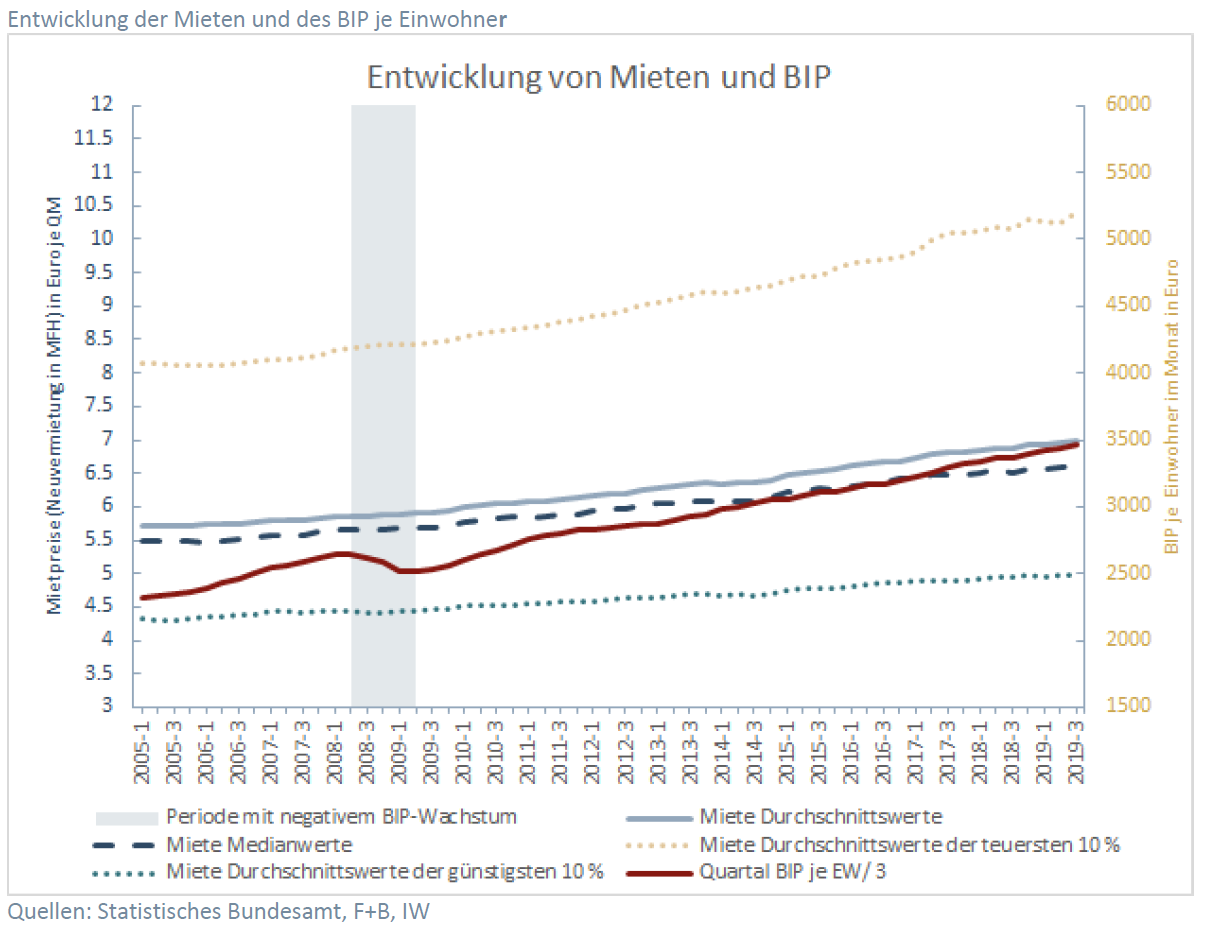

Interessanterweise geht eine rückläufige Nachfrage aber nicht unbedingt mit sinkenden Mieten einher. Tatsächlich kann man davon ausgehen, dass Mieten nach unten unflexibel sind und Vermieter eher kurzfristigen Leerstand akzeptieren als eine Reduktion (siehe auch Maennig und Dust, 2008). Diesen Effekt kann man auch bei der Mietentwicklung im Zuge der Wirtschaftskrise 2008/2009 erkennen:

Die Analyse zeigt also, dass trotz der bevorstehenden Rezession mit einem Einbruch der Mieten nicht zu rechnen ist. Dennoch halten wir eine kurzfristige Delle in der Preisentwicklung von Immobilien für wahrscheinlich, da viele Marktteilnehmer auf Sicht der nächsten Monate zumindest von geringeren Mietsteigerungen ausgehen werden als vor Covid-19. Daneben wächst wie bereits beschrieben die Unsicherheit, was zu mangelnder Entscheidungsfreude und einer Erhöhung der Risikoprämie p in Formel (1) führt.

Für die weitere Preisentwicklung der Anlageklasse Immobilie ist natürlich auch die Entwicklung alternativer Anlageformen von Bedeutung, insbesondere die Entwicklung des Zinses r.

Die umfangreichen Maßnahmen der Europäischen Zentralbank (EZB) zur Stabilisierung der Märkte (unter anderem Anleihenkäufe über 750 Milliarden Euro) und die fiskalpolitischen Maßnahmen der Regierungen lassen erwarten, dass die Zinsentwicklung auf Sicht der nächsten Jahre weiterhin negativ bleibt.

Bei der immensen und weiter steigenden Staatsverschuldung aller relevanten Industrieländer scheinen Zinserhöhungen auf absehbare Zeit undenkbar.

Damit werden sichere Anleihen in nächster Zeit als Kapitalanlage kaum von Bedeutung sein, zum anderen ist die Wahrscheinlichkeit hoch, dass es auch in Zukunft auf lange Sicht Hypothekenzinsen zum Schnäppchenpreis gibt. Kombiniert man diese beiden Faktoren mit der Tatsache, dass durch die Ausweitung der Geldmenge (s.o.) nach Bewältigung der Krise eine große Menge an Liquidität in die Kapitalmärkte „gespült“ wird, lässt dies den folgenden Schluss zu:

Die Chancen stehen gut, dass der Wohnimmobilienmarkt sich in der aktuellen Krise behaupten wird. Unsicherheiten und ausbleibende Mietsteigerungen belasten den Markt zwar kurzfristig, weiter fallende Zinsen stützen ihn aber. In den Ballungszentren war das Wohnungsangebot bereits vor COVID-19 deutlich geringer als die Nachfrage (vgl. Handelsblatt, Zukunftsatlas, 2019), diese Diskrepanz wird durch die diesjährigen Verzögerungen bei der Erteilung von Baugenehmigungen und durch brachliegende Baustellen weiter verschärft. Zudem zeigt die Historie, dass sich die Menschen gerade nach Krisenzeiten auf sichere, wertbeständige Anlagen wie Immobilien besinnen, was im Normalfall wiederum zu Preissteigerungen führen sollte. Die derzeitigen geldpolitischen Maßnahmen werden sich mittelfristig voraussichtlich in einem deutlichen Anstieg der Inflationsrate niederschlagen, ein Szenario, in dem Sachwerte und allen voran Wohnimmobilien eine der attraktivsten Anlageklassen überhaupt darstellen.

© 2020 by HEYSENBERG GmbH

– – –

Quellenangaben:

- DiPasquale, Denise / Wheaton, William C., 1996, Urban Economics and Real Estate Markets, Massachusetts

- Maennig, Wolfgang / Dust, Lisa, 2008, Shrinking and growing metropolitan areas asymmetric real estate price reactions?: The case of German single-family houses, in: Regional Science and Urban Economics, 38. Jg., Nr. 1, S. 63-69

- Rickens, Christian/ Julian Olk/ Hannah Steinharter/ Christian Wermke, 2019 “Zukunftsatlas Deutschland“ in Handelsblatt, 05.07.2019

- Oberst, Christian/ Voigtländer, Michael, 2020, IW-Gutachten Preiseffekte im Wohnungsmarkt aufgrund der Covid-19 Pandemie

- Sagner, Pekka / Voigtländer, Michael, 2019a, Accentro-IW Wohnkostenreport 2019, Berlin

- Sagner, Pekka / Voigtländer, Michael, 2019b, Volkswirtschaftliche Folgen des Berliner Mietendeckels, IW-Gutachten, Köln