Die Geschwindigkeit, in der die Aktienmärkte in der aktuellen Corona-Krise gefallen sind, stellt alles bisher Dagewesene in den Schatten: Der Sturz vom Höchststand zum zwischenzeitlichen Tiefstand der wichtigsten Aktienindizes dauerte gerade einmal 33 Tage! Ähnlich rasant ging es jedoch in den letzten Wochen wieder bergauf. Seit März 2020 haben die Börsen bereits zwei Drittel ihrer zwischenzeitlichen Verluste wieder wettgemacht. Sollte sich der aktuelle Aufwärtstrend fortsetzen, wäre das Vorkrisen-Niveau bereits gegen Mitte Juli 2020 wieder erreicht, nur vier Monate nach dem Crash! Wie geht es jetzt weiter? Sehen wir in einigen Wochen bereits wieder historische Höchststände, oder steht uns ein weiterer Absturz unmittelbar bevor?

Von Ihren Höchstständen in der dritten Februar-Woche 2020 haben die wichtigsten Aktienindizes weltweit im Zuge der Corona-Pandemie innerhalb von nur einem Monat im Durchschnitt 30-50% verloren. Einen derart schnellen, steilen Kursrutsch hatten die internationalen Aktienmärkte bis dato noch nie erlebt (weder zu Zeiten der Finanzkrise 2007-2009 noch zum Ende des „dot.com-Booms“ 2000-2002). Auslöser des Kursrutsches im März 2020 war die Befürchtung, dass die bisweilen drakonischen Corona-Eindämmungsmaßnahmen die Weltwirtschaft in die tiefste Rezession in Nachkriegszeiten schicken würden. Eine Befürchtung, die inzwischen von führenden Wirtschaftsforschungsinstituten sowie vom Internationalen Währungsfonds in verschiedenen Prognosen bestätigt wurde, denen zufolge die weltweite Wirtschaftsleistung im Jahr 2020 insgesamt voraussichtlich um 3%, in einzelnen Industrieländern sogar um 5-10% sinken wird.

Als Reaktion auf die drohende Rezession haben Zentralbanken und Regierungen weltweit Hilfs- und Unterstützungsprogramme im Umfang von Tausenden von Milliarden Euro ins Leben gerufen, in den Industrieländern im Wert von ca. 20-40% der jährlichen Wirtschaftsleistung. Vor diesem Hintergrund haben sich die Aktienindizes seit Ende März 2020 wieder deutlich erholt und bis heute durchschnittlich bereits zwei Drittel ihrer zwischenzeitlichen Verluste wieder wettgemacht. Handelt es sich bei dieser Erholung um eine „Bärenmarktrally“, der in absehbarer Zeit ein weiterer Kursrutsch folgen wird, wenn der Wirtschaftseinbruch sich in Massenarbeitslosigkeit und einer Insolvenzwelle manifestiert? Führt das von dem „Kurs-Doping“ der Zentralbanken und staatlichen Hilfsprogramme ausgelöste „High“ früher oder später doch zu einem „harten Entzug“? Oder sehen die Aktienmärkte bereits Licht am Ende des Tunnels, sprich die rasante wirtschaftliche Erholung nach dem Ende der akuten Phase der Corona-Pandemie voraus?

Um diese Fragen beantworten zu können, betrachten wir die aktuelle Corona-Krise zunächst in einem historischen Kontext:

Die Corona-Krise wurde ausgelöst durch ein völlig unerwartetes Ereignis (Virus-Ausbruch), das zunächst regionale Auswirkungen zur Folge hatte (Eindämmungsmaßnahmen, „Lockdown“ in China), sich dann aber sehr schnell weltweit ausbreitete (Lockdown erst in Ostasien, dann in Europa und den USA, schließlich in Afrika und Lateinamerika). Mit zunehmender Intensität und Dauer der Eindämmungsmaßnahmen verschärften sich die negativen wirtschaftlichen Auswirkungen des Virus-Ausbruchs. Das öffentliche und wirtschaftliche Leben stand in nahezu allen Ländern über viele Wochen hinweg vollständig still. Betriebe blieben genauso geschlossen wie Schulen und Kitas, Ausgangsbeschränkungen, Abstandsregeln und Hygienemaßnahmen wurden ins Leben gerufen, die Arbeit im Home Office und Home Schooling mussten in kürzester Zeit organisiert werden. Die fortlaufend aktualisierten Infektions- und Todesfallzahlen der Johns Hopkins University oder des Robert-Koch-Instituts haben sich in unser kollektives Gedächtnis eingebrannt.

In der gleichen geografischen Reihenfolge, in der sie ins Leben gerufen wurden, werden die Eindämmungsmaßnahmen aktuell bzw. in naher Zukunft sukzessive wieder gelockert. Betriebe und Schulen nehmen ihren Betrieb wieder auf, die Ausgangsbeschränkungen werden aufgehoben, selbst der Sommerurlaub soll – zumindest innerhalb der EU-Staaten – wieder ermöglicht werden, wenn auch mit Abstandsregeln und Hygienemaßnahmen. Eine endgültige Rückkehr zu den Zuständen vor COVID-19 ist derzeit jedoch noch nicht zu beobachten. Unser aller Leben hat sich durch den Virus-Ausbruch nachhaltig verändert.

Als eine derart „ereignisgetriebene“ Krise ist der Virus-Ausbruch vergleichbar mit unerwarteten Naturkatastrophen wie dem Tsunami und dem hierdurch ausgelösten Atomreaktorunglück in Fukushima im März 2011 oder Terroranschlägen vom 11. September 2001 in New York. Während diese Ereignisse jedoch nur regionale Wirkung entfalteten oder schwerpunktmäßig nur einzelne Branchen in Mitleidenschaft zogen, führte die schnelle weltweite Verbreitung des Virus im März 2020 zu einem ebenso schnellen wie „koordinierten“ Kursabsturz der Aktienmärkte weltweit. Diesem panikartigen „Ausverkauf“ der Anleger konnte sich zunächst keine einzige Branche entziehen. In der Vergangenheit haben sich die Aktienmärkte nach einer ereignisgetriebenen Krise in der Regel jedoch vergleichsweise schnell wieder erholt; auf jeden Fall sehr viel schneller als nach strukturellen oder zyklischen Krisen wie dem Platzen der Technologieblase („dot.com bubble“) 2000-2003 oder der durch massive Fehlinvestitionen der Banken in den US-amerikanischen Immobilienmarkt ausgelösten Finanzkrise 2007-2009.

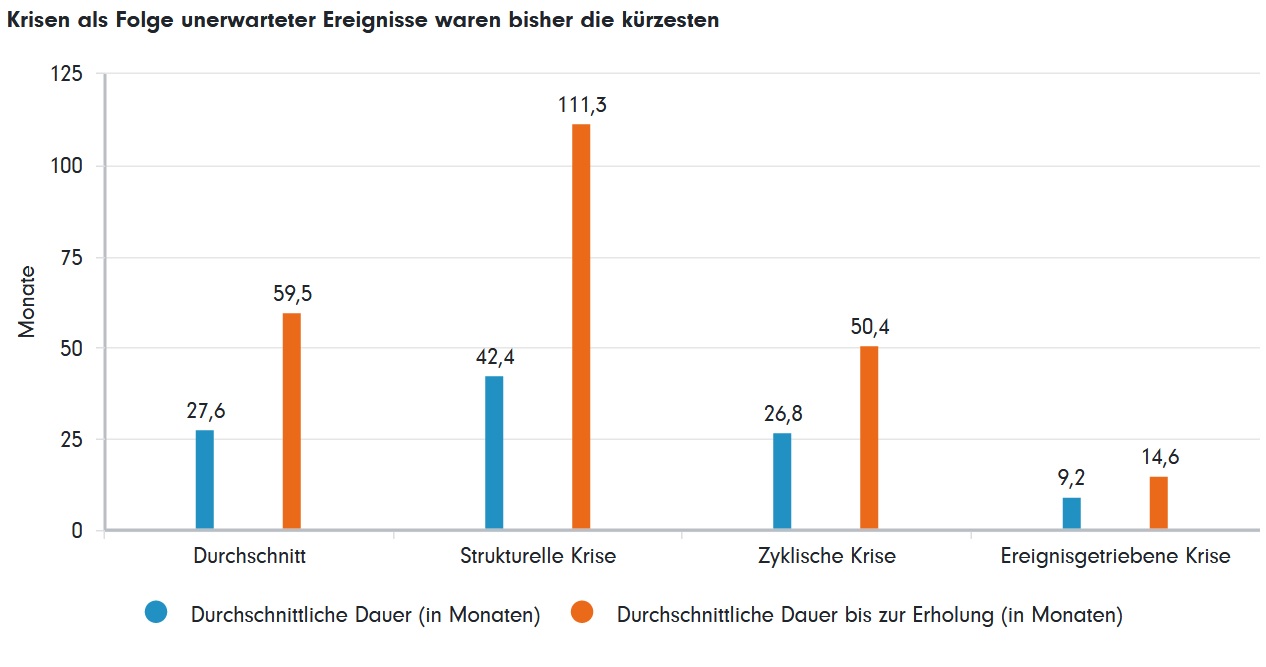

Die US-amerikanische Investmentbank Goldman Sachs hat hierzu – im März 2020, auf dem Höhepunkt der Corona-Panik – in einer umfassenden Studie die Krisenphasen des US-amerikanischen Aktienmarkts („Bärenmärkte“ mit Kursrückgängen von >20%) seit 1835 analysiert und kam zu folgendem Ergebnis:

Quelle: Goldman Sachs, Bear Essentials: a guide to navigating a bear market, 09.03.2020

In der aktuellen Corona-Krise dauerte der Sturz vom Höchststand zum zwischenzeitlichen Tiefstand beim US-amerikanischen Aktienindex S&P 500 gerade einmal 33 Tage! Zum Vergleich: In 2000-2002 waren es 29 Monate, in 2007-2009 18 Monate. Bis sich der S&P500 nach dem Tiefstand im September 2002 wieder auf den zuvor erreichten Höchststand erholt hatte, dauerte es 56 Monate (bis Mai 2007), nach dem Tiefstand im März 2009 48 Monate (bis März 2013). Sollte sich der aktuelle Aufwärtstrend des S&P 500 fortsetzen, wäre das Vorkrisen-Niveau bereits gegen Mitte Juli 2020 wieder erreicht, nur vier Monate seit dem zwischenzeitlichen Tiefstand!

Ereignisgetriebene Krisen unterscheiden sich jedoch nicht nur hinsichtlich ihrer Dauer von strukturellen und zyklischen Krisen, sondern auch im Ausmaß ihrer Kursbewegungen:

In strukturellen Krisen betrug der Kursrückgang des S&P 500 durchschnittlich 57%, in zyklischen Krisen 50%, in ereignisgetriebenen Krisen dagegen „nur“ 29%. In der Corona-Krise hat der S&P 500 von seinem Höchststand bis zu seinem zwischenzeitlichen Tiefstand 34% an Wert verloren. Zum Vergleich: Während der „dot-com-Krise“ 2000-2002 fiel der S&P 500 um 48%, während der Finanzkrise 2007-2009 sogar um 56%.

Die Tatsache, dass sich die meisten Aktienmärkte in den letzten beiden Monaten bereits sehr schnell wieder erholt haben, deutet darauf hin, dass es sich bei der Corona-Krise tatsächlich um eine ereignisgetriebene Krise handelt, die sich im Vergleich zu früheren ereignisgetriebenen Krisen jedoch sehr viel schneller entwickelt hat, und sich ggf. auch sehr viel schneller wieder auflösen wird; das wird sich in den nächsten Wochen bzw. Monaten zeigen.

Bei genauerer Betrachtung der Entwicklungen an den weltweiten Aktienmärkten fällt jedoch auf, dass es eine klare Trennung gibt zwischen Branchen, deren Geschäftsmodelle vom Virus-Ausbruch so nachhaltig beeinträchtigt werden, dass es voraussichtlich Jahre dauern wird, bis diese wieder ein Vor-Krisen-Niveau erreichen werden, und denjenigen Branchen, deren Geschäftsmodelle vom Virus-Ausbruch entweder gar nicht beeinträchtigt wurden oder die hiervon sogar noch profitieren können. Die Gewinner und Verlierer der Corona-Krise können bereits jetzt eindeutig identifiziert werden:

Hauptleidtragende des Virus-Ausbruchs selbst sowie der darauf folgenden Eindämmungsmaßnahmen waren alle Branchen, in denen sich viele Menschen gleichzeitig und womöglich über einen längeren Zeitraum an einem Ort aufhalten: In erster Linie Hotels, Restaurants, Reiseveranstalter, Messen, Unterhaltungs- und Kulturbetriebe (Kinobetreiber, Konzertveranstalter, Theater/Museen, Freizeitparks) Fluggesellschaften, Kreuzfahrtschiffe, sowie in etwas abgeschwächter Form Einzelhandels- und Industriebetriebe. Ihre Geschäftsmodelle werden sich auch bei einer fortgesetzten Lockerung der Eindämmungsmaßnahmen aller Voraussicht nach nicht schnell wieder zu einem „Vor-Corona-Normalzustand“ zurück entwickeln, ganz im Gegenteil: In diesen Branchen ist zu erwarten, dass es zu einer krisenbedingten Bereinigung, im schlimmsten Fall in Form von Insolvenzen und Betriebsschließungen, andernfalls durch Übernahmen schwächerer Unternehmen durch stärkere Mitbewerber kommen wird, mindestens aber zu einer Reduzierung der Umsatz- und Gewinnpotenziale durch fortgesetzte Hygiene- und Abstandsregeln, die z.B. die Auslastung von Hotels oder Flugzeugen dauerhaft reduzieren werden, zumindest solange, wie kein wirksamer Impfstoff gegen COVID-19 gefunden wurde.

Auch die Gewinner der Corona-Krise sind bereits bekannt: In erster Linie natürlich Biotech-, Pharma- und Medizinunternehmen, die „an vorderster Front“ gegen den Virus-Ausbruch kämpfen, indem sie fieberhaft nach Medikamenten und Impfstoffen gegen COVID-19 suchen/forschen; des Weiteren Technologiefirmen, die Home Office oder E-Learning erst ermöglicht haben, sowie Online-Handelsunternehmen, die die Versorgung der Bevölkerung in den Zeiten, als Einzelhandelsgeschäfte krisenbedingt geschlossen bleiben mussten, übernommen haben.

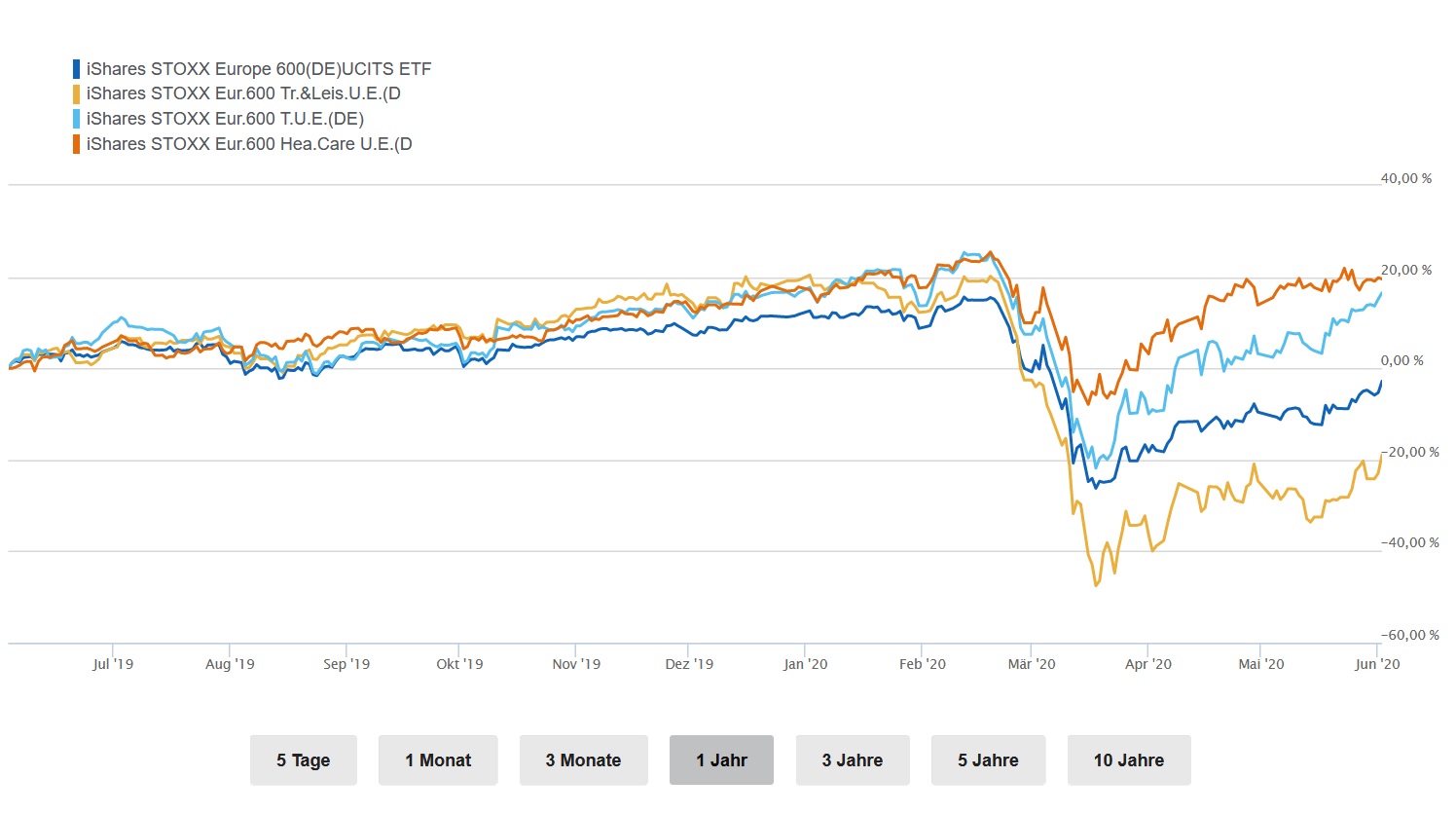

Die Aktienmärkte spiegeln diese Zweiteilung der Wirtschaft in Gewinner und Verlierer bereits wider, wie der folgende Vergleich der Kursentwicklung der Branchenindizes Travel & Leisure, Technology, sowie HealthCare mit dem europäischen Aktienindex STOXX 600 zeigt:

Quelle: onvista.de, Fondsvergleich

Auch auf Unternehmensebene haben die Gewinner die Corona-bedingten Kursrückgänge inzwischen weitgehend aufgeholt und teilweise sogar neue Höchststände erreicht (z.B. Amazon, Facebook, Nvidia, Microsoft). Die Verlierer dagegen dümpeln nach wie vor auf Kursniveaus, die 40-60% unterhalb der Vorkrisenstände liegen (z.B. Delta Airlines, Carnival, Lufthansa, TUI).

Wie kann es jetzt an den internationalen Aktienmärkten weitergehen? Drei Szenarien sind in unseren Augen derzeit möglich:

1. Base Case: Fortsetzung der Lockungsmaßnahmen, nur regionale Infektionsherde:

Die Geschäftszahlen der Unternehmen wie auch die Daten zur Wirtschaftsleistung der Länder für das zweite Quartal 2020 werden aller Voraussicht nach sehr schlecht ausfallen. Dies lässt sich angesichts des Lockdowns, der größtenteils in diesem Zeitraum stattgefunden hat, nicht mehr vermeiden. Da die Eindämmungsmaßnahmen zum Ende des zweiten Quartals hin aber wieder deutlich gelockert werden, ist vielerorts zumindest eine teilweise Rückkehr zu einem normalen Geschäftsbetrieb in der zweiten Jahreshälfte wieder möglich. Selbst in den „Verlierer-Branchen“ werden sich Umsätze und Gewinne wieder langsam verbessern, während die „Gewinner-Branchen“ nach wie vor gute Geschäfte machen können.

Aufgrund der Tatsache, dass sich die Gesundheitsbehörden bzw. -systeme die Zeiten rückläufiger Infektionszahlen neu aufstellen konnten, Tracing-Systeme ins Leben gerufen wurden und Vorräte an Schutzbekleidung, Medikamenten und anderen Behandlungsmitteln (wie z.B. Beatmungsgeräten) angelegt werden konnten, könnten neu auftretende, lokale Infektionsherde zukünftig vergleichsweise schnell identifiziert und eingedämmt werden. So käme es zwar immer wieder zu Meldungen über derartige lokale Infektionsherde, die kurzfristige Verkäufe an den Aktienmärkten auslösen würden, der grundsätzlich vorhandene Aufwärtstrend an den Aktienmärkten würde sich aber fortsetzen, wenn auch mit zwischenzeitlichen Schwankungen.

In diesem Fall würden Unternehmen aus den „Verlierer-Branchen“ den Kursrückstand gegenüber Unternehmen aus den „Gewinner-Branchen“ vermutlich über einen längeren Zeitraum hinweg sukzessive verringern, wenn auch noch nicht vollständig aufholen.

2. Worst case: Zweite Infektionswelle, erneuter Lockdown:

Die aktuelle Lockerung der Eindämmungsmaßnahmen führt zu einer zweiten Infektionswelle, die wiederum einen weiteren Lockdown erforderlich macht.

In diesem Fall würde voraussichtlich ein nicht unerheblicher Teil der Unternehmen, die den ersten Lockdown gerade so überstanden haben – durch eigene Liquiditätsreserven oder staatliche Hilfsmaßnahmen – die Insolvenz wohl nicht vermeiden können. Ein dramatischer Anstieg der Arbeitslosenraten in den betroffenen Ländern, gepaart mit massiver Verarmung in Ländern ohne ausgeprägte soziale Sicherungssysteme, eventuell sogar soziale Unruhen, in jedem Fall aber ein Einbruch des privaten Konsums, deutlich sinkende Unternehmensumsätze und -gewinne und eine globale Depression wären die Folge. In diesem Fall würden die Aktienmärkte schnell wieder in Richtung der Tiefstände aus März 2020 fallen, diese ggf. sogar noch unterschreiten.

Die Kluft zwischen Verlierern und Gewinnern würde vermutlich noch deutlicher zutage treten. Wobei sich voraussichtlich auch die Unternehmen aus „Gewinner-Branchen“ einem erneuten panikartigen Ausverkauf an den Aktienmärkten nicht entziehen könnten und einen Teil ihrer Kursgewinne der letzten beiden Monate wieder abgeben müssten. Für viele Unternehmen aus den „Verlierer-Branchen“ wäre ein zweiter Lockdown jedoch der „Todesstoß“, da in diesem Fall auch die staatlichen Hilfsmaßnahmen nicht mehr ausreichen würden, um Insolvenzen – und damit den Totalverlust der in diesen Unternehmen investierten Gelder – zu vermeiden.

3. Best Case: Schnelle Entdeckung eines Medikaments oder Impfstoffs:

Seit Monaten wird weltweit fieberhaft an der Entwicklung von wirksamen Medikamenten und Impfstoffen gegen COVID-19 geforscht. Viele Milliarden Euro werden in diese Forschung investiert. Virologen zufolge wird es nach aktuellem Kenntnisstand vermutlich noch viele Monate dauern, bis weit ins Jahr 2021 hinein, bis tatsächlich ein wirksames Medikament und/oder ein Impfstoff gefunden werden kann.

Sollte diese Forschung jedoch sehr viel früher von Erfolg gekrönt sein, würde dies mit großer Wahrscheinlichkeit eine massive Börsenrally auslösen. Darauf deuten die Kursbewegungen einzelner Unternehmen aus der Pharma-/Biotech-Branche hin, deren Kurse in den letzten Wochen geradezu „explodierten“, wenn sie erste Erfolge in klinischen Studien zu möglichen Medikamenten und/oder Impfstoffen melden konnten.

Hauptprofiteure dieses Szenarios wären vermutlich die „Verlierer-Branchen“, deren Geschäftsentwicklung durch die schneller als ursprünglich geplant folgenden, weitreichenden Lockerungsmaßnahmen beflügelt würde, und deren Aktienkurse den Rückstand zu den Unternehmen in den Gewinnerbranchen voraussichtlich sehr schnell verkleinern würden. Ob sie ihn jemals wieder vollständig aufholen könnten, wäre angesichts der bleibenden Folgen des Virus-Ausbruchs auf die Geschäftsentwicklung der „Verlierer-Branchen“ jedoch fraglich.

Unserer Einschätzung zufolge ist das erstgenannte „Base-Case“-Szenario das derzeit wahrscheinlichste. An ihm richten wir unsere aktuelle Anlagestrategie aus, denn:

Auch in Zeiten von COVID-19 bzw. nach dem Ende der Corona-Pandemie wird man mit einer weltweit gestreuten Aktienanlage mittel- bis langfristig sehr gute Renditen erzielen können; insbesondere, wenn die zwischenzeitlich niedrigen Kurse zum Einstieg in die Aktienmärkte genutzt werden.

Wer nach dem Platzen der „Dotcom-Blase“ 2000-2002 oder der Finanzkrise 2007-2009 in Aktien investiert hat, freut sich noch heute über seine Entscheidung, wie der Blick auf die Entwicklung des weltweiten Aktienindex MSCI AC World zeigt:

Wer Aktien dagegen als Teufelszeug ansieht und sich wegen der Corona-Pandemie endgültig von den Aktienmärkten abwendet, wird dies bereuen! Die durchschnittliche jährliche Wertentwicklung des MSCI AC World beträgt ca. 8%. Wer hier vor 30 Jahren 100.000 Euro investiert hat, verfügt heute über die stolze Summe von mehr als 1.000.000 Euro!

© 2020 by HEYSENBERG GmbH