Seit Jahrzehnten erläutern Vermögensverwalter, Banker und Anlageberater ihren Kunden die drei Grundpfeiler der Kapitalanlage Sicherheit, Liquidität und Rendite und deren gegenseitige Abhängigkeiten im Schaubild des „magischen Dreiecks“. Seit einigen Jahren wird immer wieder gefragt, wie das Thema Nachhaltigkeit in diesem Kontext einzuordnen ist. Bezahlt man – analog zur Bio-Milch – für eine Geldanlage, die ökologische, soziale und ethische Gesichtspunkte berücksichtigt, mehr als für eine klassische Investition? Oder verbessert der Faktor Nachhaltigkeit womöglich sogar das Rendite-Risiko-Profil einer Kapitalanlage?

Bevor man diese Fragestellung analysiert, ist allerdings zunächst zu klären, was Nachhaltigkeit im Zusammenhang mit einer Kapitalanlage überhaupt bedeutet. Bei der ersten Betrachtung stößt man auf zahlreiche neue Begriffe und Abkürzungen wie ESG, SRI, Ausschlussprinzipen oder „Best-of-Class“. Schnell erkennt man, das Thema ist komplex, es gibt keine einfachen Antworten. Wir erläutern im Folgenden sowohl die Definitionen und Unterschiede als auch die Schwierigkeiten in der Abgrenzung. Im Anschluss gehen wir der alles entscheidenden Frage nach dem Rendite-Risiko-Profil nachhaltiger Kapitalanlagen nach.

Definitionen: ESG und SRI

Für nachhaltige Kapitalanlagen hat sich der Begriff „ESG“ als ein Standard etabliert. Diese drei Buchstaben beschreiben drei nachhaltigkeitsbezogene Verantwortungsbereiche im Unternehmen:

„E“ = Environment steht für Umweltverschmutzung, Treibhausgase oder Energieeffizienzthemen. „S“ = Social beinhaltet Themen wie Gesundheitsschutz oder Arbeitssicherheit. Und unter „G“ = Governance versteht man Themen wie Unternehmenswerte oder Steuerungs- und Kontrollprozesse. Dabei legt man bei den ESG-Kriterien vor allem Wert auf die Förderung von Unternehmen und Branchen sowie positiver sozialer und ökologischer Entwicklungen.

Daneben hat sich mit „SRI“ noch ein weiterer Standard etabliert, „Socially Responsible Investing“ (sozial verantwortliches Investieren). SRI unterscheidet sich von ESG u.a. durch seine stärkere Fokussierung auf sog. Negativkriterien, d.h. dem Ausschluss von Branchen wie z.B. Atomenergie, Tabak, Waffen, etc. oder von Unternehmen, die Mitarbeiter ausbeuten oder Kinderarbeit tolerieren.

Bei der Betrachtung der verschiedenen Definitionen oder Herangehensweisen an das Thema Nachhaltigkeit stellt man sehr schnell fest, dass es hierbei nicht einfach nur „schwarz oder weiß“ gibt: Jeder Anleger hat eigene Ansichten zum Thema Nachhaltigkeit, Ökologie und Ethik. Plakativ ausgedrückt: Der Papst wird z.B. sehr wahrscheinlich großen Wert auf den Ausschluss von Abtreibung oder Pornografie legen, während Greta Thunberg wiederum vor allem CO2 einsparen will. Bill Gates investiert beispielsweise nur, wenn er weiß, dass er mit seiner Investition etwas bewirken kann (sog. „Impact Investing“); gleichzeitig bezweifelt Donald Trump, ob es den Klimawandel überhaupt gibt.

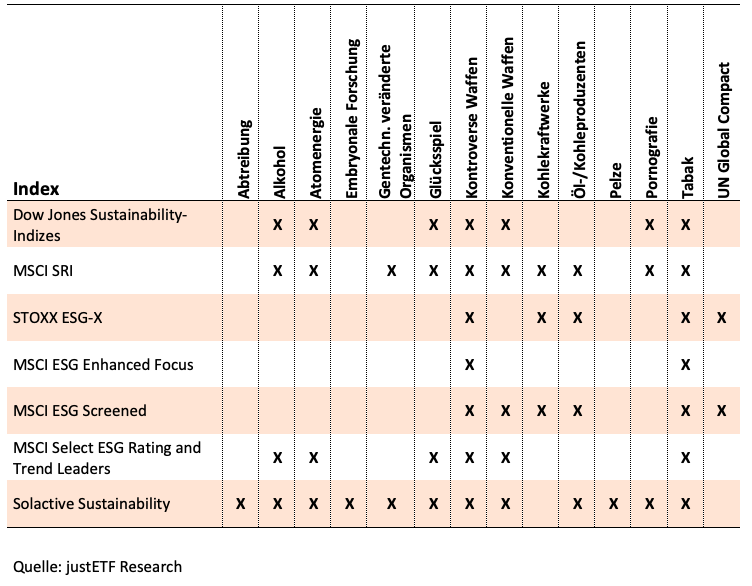

Die „nachhaltige Welt“ ist sehr komplex und so bilden auch die diversen Nachhaltigkeits-Indizes, -ETFs oder -Fonds diverse Nachhaltigkeitskriterien ab, verfolgen verschiedene Anlageziele und nehmen unterschiedliche Ausschlüsse vor, wie die folgende Tabelle der Ausschlusskriterien wichtiger Nachhaltigkeits-Indizes sehr anschaulich darstellt:

In den Beschreibungen der Anlagerichtlinien von Nachhaltigkeits-ETFs oder -Fonds finden sich die folgenden, wichtigsten Ansätze für nachhaltige Geldanlagen:

- Best-of-Class: Hier wird nur in nachhaltige Branchen und dort wiederum nur in die besten Unternehmen investiert.

- Best-in-Class: Aus allen Branchen werden die am nachhaltigsten operierenden Unternehmen ausgewählt.

- Impact Investments: Investitionen in Unternehmen und Organisationen mit dem Ziel, neben dem finanziellen Ertrag auch sozial und/oder ökologisch zu wirken.

- Themenfonds: Investitionen mit Fokus auf einen Sektor wie erneuerbare Energien, nachhaltige Rohstoffe (z.B. Wald, Agrar, Wasser), soziale Projekte, Kultur, Bildung.

- Normbasiertes Screening: Überprüfung der Investitionen nach bestimmten internationalen Standards wie z.B. den OECD-Leitsätzen für multinationale Unternehmen oder den Sustainable Development Goals (SDGs) der UNO.

- Engagement: Direkter Kontakt der Investoren zu Unternehmen sowie Organisationen und Entscheidungsträgern aus Politik und Wirtschaft.

- Stimmrechtsausübung: Die Ausübung von Aktionsrechten auf Hauptversammlungen, um die Unternehmenspolitik bezüglich ESG-Kriterien zu beeinflussen.

- Integration: Explizite Einbeziehung von ESG-Themen auf die Finanzdaten von Unternehmen, die sich wiederum auf die Investmententscheidung auswirken sollen.

Regulierung und Taxonomie

Anders als in den USA unterstützt und fördert die Europäische Union (EU) nachhaltige Investitionen ausdrücklich. Dies geschieht unter anderem mit einem zehn Bausteine umfassenden Maßnahmenplan sowie durch ein EU-weites Klassifikationssystem, der sog. Taxonomie. Diese soll Anlegern, Banken und Fondsgesellschaften eine Richtung vorgeben und gilt als eines der ersten Klassifizierungssysteme für verantwortungsvolles Wirtschaften. Auf der Basis von sechs Umweltzielen wird hierbei festgelegt, welche wirtschaftlichen Tätigkeiten als nachhaltig bzw. ökologisch eingestuft werden:

- Klimaschutz

- Anpassung an den Klimawandel

- Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft, Abfallvermeidung und Recycling

- Vermeidung und Verminderung der Umweltverschmutzung

- sowie dem Schutz gesunder Ökosysteme.

Dabei gilt eine Investition als nachhaltig, wenn sie einen wesentlichen Beitrag zur Umsetzung eines oder mehrerer der vorstehend genannten Ziele leistet, dabei aber zu keiner erheblichen Beeinträchtigung eines der anderen Umweltziele führt.

Die EU will so bis 2030 jährlich mehr als 180 Milliarden Euro in nachhaltige Geldanlagen lenken.

Nachhaltige Geldanlagen

Die entscheidenden Fragen bei der Beurteilung nachhaltiger Geldanlagen in Aktien oder Anleihen im Vergleich zu „klassischen“ Geldanlagen lautet:

Muss man als Anleger Kompromisse eingehen, was das Rendite-Risiko-Profil der Geldanlagen angeht? Muss man eine niedrigere Rendite akzeptieren, oder ein höheres Risiko, oder gar beides zusammen? Oder ist es vielleicht genau umgekehrt, bieten nachhaltige Geldanlagen aufgrund der stringenteren Selektion der einzelnen Investitionen sogar ein besseres Rendite-Risiko-Profil als „klassische“ Geldanlagen.

Diesen Fragen sind wir nachgegangen, mit sehr spannenden Antworten und Ergebnissen!

a) Aktien:

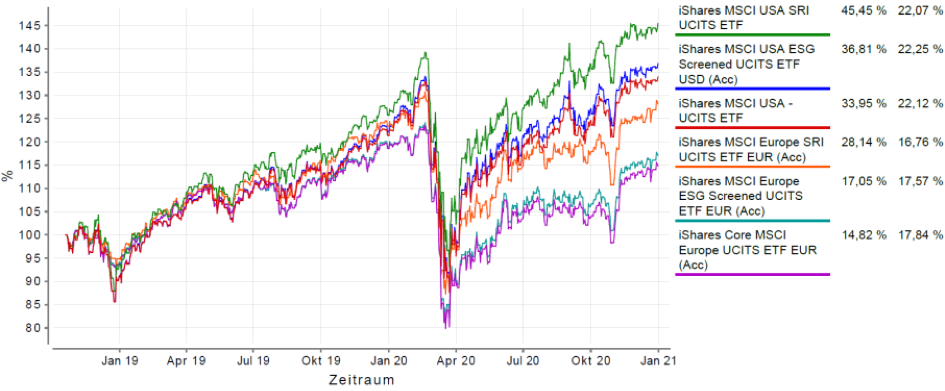

Bei der Analyse des Rendite-Risiko-Profils nachhaltiger Aktienfonds- und -ETFs haben wir uns auf den Vergleich möglichst ähnlich strukturierter nachhaltiger ETFs konzentriert, und diese mit aktiv gemanagten Fonds der gleichen Anlageklasse verglichen; also z.B. verschiedene ETFs („klassisch“, ESG, ESG-Screened und SRI) eines Anbieters auf den MSCI World mit aktiv gemanagten Weltaktien-Fonds mit ESG-Screening oder thematischem Nachhaltigkeits-Fokus.

Die Ergebnisse sind eindeutig, wie die folgenden Vergleiche für die Indizes MSCI World, MSCI Europe und MSCI USA zeigen:

MSCI World ETFs und Nachhaltigkeits-Fonds:

MSCI Europe ETFs und MSCI USA ETFs:

Je konsequenter die Anlagestrategie der ETFs oder Fonds auf das Thema Nachhaltigkeit ausgerichtet ist, desto besser ist das Rendite-Risiko-Profil der ETFs oder Fonds!

- ESG-Screened ETFs zeigen die gleiche Volatilität wie „klassische“ ETFs, bieten jedoch eine höhere Rendite.

- SRI ETFs weisen nicht nur eine niedrigere Volatilität auf, sondern auch eine noch bessere Rendite (als die „klassischen“ oder ESG-Screened ETFs).

- Die exemplarisch ausgewählten aktiv gemanagten weltweiten Aktienfonds wiederum zeigen ein etwas besseres Rendite-Risiko-Profil als die SRI ETFs, bei einer stärkeren Fokussierung auf Ökologie, Umwelt, Klima (das „E“ in „ESG“) sogar ein deutlich besseres Rendite-Risiko-Profil.

Anm. d. Verf.: Im vorstehenden Vergleich der ETFS-/Fonds wurde der Betrachtungszeitraum 19.10.2018 bis 31.12.2020 gewählt. Dies geschah aufgrund der Tatsache, dass die ESG-Screened ETFs von iShares erst am 19.10.2018 aufgelegt wurden. Die vorstehend getroffenen grundsätzlichen Aussagen gelten jedoch auch für andere, d.h. längere oder kürzere Betrachtungszeiträume.

Ergebnis: Nimmt man marktbreite Indizes – wie z.B. MSCI World, MSCI Europe oder MSCI USA – als Referenzmaßstab, verbessert ein konsequenter Nachhaltigkeitsfokus das Rendite-Risiko-Profil „nachhaltig“!

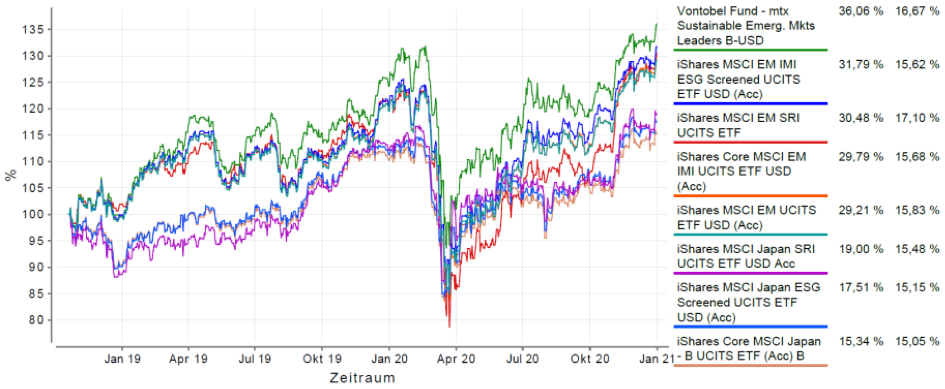

Selbst bei marktengeren Indizes – wie z.B. MSCI Japan – kann man diesen positiven Zusammenhang zwischen der Fokussierung auf das Thema Nachhaltigkeit und dem sich daraus ergebenden besseren Rendite-Risiko-Profil inzwischen nachweisen, wie der folgende Vergleich zeigt.

Lediglich bei auf Schwellenländer fokussierten Indizes – wie z.B. MSCI Emerging Markets – kann dieser Zusammenhang zum jetzigen Zeitpunkt auf der Basis der verfügbaren Daten noch nicht endgültig bestätigt werden; ansatzweise kristallisiert er sich jedoch bereits heraus. Und auch hier zeigt ein exemplarisch ausgewählter aktiv gemanagter Emerging-Markets-Aktienfonds ein deutlich besseres Rendite-Risiko-Profil als die ESG-/SRI-ETFs.

MSCI Japan ETFs, MSCI Emerging Markets ETFs und Nachhaltigkeits-Fonds:

Vermeidung von Kursverlusten durch Nachhaltigkeits-Screening:

Das konsequente „Ausfiltern“ von Unternehmen bei der Auswahl der Unternehmen in einem ETF oder Fonds führt auch dazu, dass geschäftsschädigende oder sogar geschäftsbedrohende Risiken, die i.d.R. zu hohen Kursverlusten bei den betroffenen Unternehmen führen, vermieden werden können.

Ein Musterbeispiel hierfür ist Wirecard. Dieses Unternehmen wurde insbesondere wegen seiner intransparenten Unternehmensführung (das „G“ in ESG) in Nachhaltigkeits-Screenings „ausgefiltert“. Investoren in Nachhaltigkeits-ETFs oder -Fonds blieben somit die katastrophalen Kursverluste erspart, als Wirecard wegen bilanzieller Unregelmäßigkeiten Insolvenz anmelden musste und die Unternehmensverantwortlichen daraufhin wegen des Vorwurfs des Bilanzbetrugs in Untersuchungshaft genommen wurden.

Beispiele für derartige Ereignis-, Reputations- oder Regulierungsrisiken, die durch das „Ausfiltern“ betroffener Unternehmen im Nachhaltigkeits-Screening vermieden werden konnten, finden sich in der jüngeren Vergangenheit immer wieder, z.B. der Atomausstieg nach dem Reaktorunglück in Fukushima, die Klagen gegen amerikanische Tabakunternehmen oder die Explosion der Bohrplattform „Deepwater Horizon“ von BP im Golf von Mexiko.

Verzichtet man als Anleger auf Investitionen in derart „riskante“ Branchen oder Unternehmen, vermeidet man die Umsatz-, Ergebnis- und letztendlich Kursverluste, die bei solchen Katastrophen immer entstehen.

b) Anleihen:

Für Aktien konnte der positive Zusammenhang zwischen höherem Nachhaltigkeitsfokus und besserem Rendite-Risiko-Profil zweifelsfrei nachgewiesen werden. Bei Anleihen fällt uns die stichhaltige Analyse derzeit noch schwer, aus dem einzigen Grund, dass hier die breite Datenbasis größtenteils noch fehlt.

Unternehmensanleihen:

Bei Unternehmensanleihen sollte man vermuten können, dass es ebenfalls einen positiven Zusammenhang zwischen höherem Nachhaltigkeitsfokus und besserem Rendite-Risiko-Profil gibt. Schließlich sind die Kriterien für die Auswahl der Unternehmen in einem nachhaltigen Aktien- oder Anleihenfonds in diesem Zusammenhang identisch.

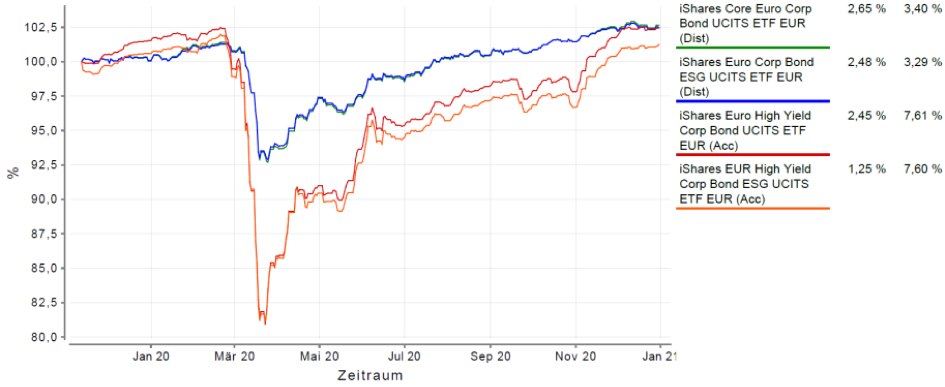

Bei Investment Grade Unternehmensanleihen konnte unsere Analyse bisher lediglich ein ähnliches (noch kein besseres) Rendite-Risiko-Profil nachweisen, wie der nachfolgende Vergleich der Unternehmensanleihen-ETFs iShares Euro Corporate Bond ETF vs. iShares Euro Corporate ESG ETF zeigt. Auch wenn die Aussagekraft aufgrund des vergleichsweise kurzen Betrachtungszeitraums, der der erst kürzlich erfolgten Auflage der ETFs geschuldet ist, noch mit Vorsicht zu genießen ist.

Bei High-Yield-ETFs wiederum kann der positive Zusammenhang zwischen höherem Nachhaltigkeitsfokus und besserem Rendite-Risiko-Profil noch nicht nachgewiesen werden. Die ESG-Variante des iShares Euro High Yield Corporate Bond ETF hinkt dem „klassischen“ ETF im (kurzen) Betrachtungszeitraum hinterher.

Euro Corporate Bond ETFs und Euro High Yield Corporate Bond ETFs:

Unsere Erwartung ist jedoch, dass sich auch bei den Unternehmensanleihen der positive Zusammenhang zwischen höherem Nachhaltigkeitsfokus und besserem Rendite-Risiko-Profil in Zukunft stichhaltiger wird nachgewiesen werden können. Dies werden wir weiterhin genau verfolgen.

Staatsanleihen:

Bei Staatsanleihen fällt der Vergleich sehr schwer, weil ETFs auf Referenzindizes wie bei Aktien oder Unternehmensanleihen noch fehlen.

Das Emissionsvolumen von sog. „Green Bonds“, also Anleihen, die z.B. zur Finanzierung von Umweltprojekten verwendet werden, ist in den letzten Monaten sehr stark gestiegen. Einige europäische Länder wie Frankreich, Deutschland oder Irland haben in jüngerer Vergangenheit zum ersten Mal „Green Bonds“ emittiert. Die Erlöse fließen hierbei gezielt und für Anleger nachvollziehbar in nachhaltige Projekte, so lauten zumindest die Versprechen der Emittenten.

Wir werden auch diese Anlageklasse weiterhin genau beobachten; um herauszufinden, ob es sich bei den neu emittierten Green Bonds tatsächlich um nach Nachhaltigkeitskriterien konzipierte Anleihen handelt, mit denen konkrete Nachhaltigkeitsprojekte finanziert werden. Oder ob doch nur ohnehin bereits geplante Investitionen geschickt in dieser neuen Anleihe-Kategorie „verpackt“ werden (vgl. „Greenwashing“).

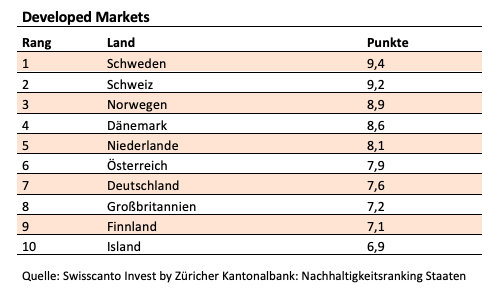

Ein anerkanntes Ranglistenverfahren für staatliche Green Bonds führt die Zürcher Kantonalbank durch. Ökologische, soziale und Governance-Faktoren werden hierbei analysiert und im Rahmen eines Benotungssystems (maximal 10 Punkte) vergleichbar gemacht. Derzeit sieht die Rangliste der Emittenten-Staaten wie folgt aus:

Europäische Staaten gehören zu den Vorreitern bei der Konzeption von Green Bonds. Die USA belegen Rang 61 und auch China, Russland und Indien sind beim Nachhaltigkeitsranking auf den hinteren Plätzen zu finden.

Fazit: Nachhaltigkeit eröffnet eine neue Dimension

Das Anlageuniversum wird durch das Thema Nachhaltigkeit um einen wichtigen Faktor erweitert.

Nachhaltiges Investieren ist nicht nur für aus Überzeugung handelnde Puristen essenziell, sondern bietet auf lange Sicht Vorteile im Rendite-Risiko-Profil eines jeden Anlegers. Auch wenn das Datenmaterial noch nicht in allen Regionen und Segmenten vollständig ist, lassen unsere Analysen nur einen Schluss zu:

Zur Erklärung der Geldanlageprinzipien wird zukünftig ein neues geometrisches Gebilde notwendig sein, ein zweidimensionales Dreieck reicht hierfür nicht mehr aus. Unser Vorschlag ist das im Titel dieses Artikels abgebildete Objekt, wir haben es das HEYSENBERG-Prisma der Kapitalanlage genannt: