Vor gut zwei Jahren, im September 2021, hatten wir unter der Fragestellung „Risikolose Rendite oder renditeloses Risiko?“ die Situation von Rentenfonds durchleuchtet, vor dem Hintergrund der seinerzeit historisch niedrigen Leitzinsen der Zentralbanken. Wir erinnern uns: Damals lag der Leitzins der EZB bei 0,00%, der der US-amerikanischen Fed bei 0,13%. Zwei Jahre und ein knappes Dutzend Zinserhöhungen später liegen die Leitzinsen in der Eurozone inzwischen bei 4,50%, in den USA sogar bei 5,38%, und damit in beiden Fällen auf dem höchsten Niveau seit über 20 Jahren!

Welche Auswirkungen hatten diese Zinserhöhungen auf Rentenfonds? Ist eine Anlage in Rentenfonds heutzutage wieder sinnvoll? Bieten Anleihen inzwischen wieder eine „risikolose Rendite“ und erfüllen damit erneut ihre ursprüngliche Rolle als Kernbestandteil für eine strategische Kapitalanlage und Vermögensbildung?

Mit diesen Fragestellungen wird sich der folgende Artikel beschäftigen. Und die Frage beantworten, welche Rentenfonds sich nach dem deutlichen Zinsanstieg der letzten beiden Jahre im momentanen Kapitalmarktumfeld am besten eignen.

1. Auswirkungen der Zinserhöhungen auf Anleihen bzw. Rentenfonds:

Unter dem Punkt „Zinsänderungsrisiko“ hatten wir vor zwei Jahren erläutert, wie sich die Verzinsung von Anleihen in Abhängigkeit vom allgemeinen Zinsniveau entwickelt. Wir schrieben damals:

„Steigt der Marktzins, geben Emittenten auch Anleihen mit einer höheren Verzinsung aus. Fallen die Zinsen, geben sie Anleihen mit einer niedrigeren Verzinsung aus.

Ein fallender Marktzins führt zu einer Gewinnsteigerung bei Rentenfonds. Denn die neu ausgegebenen Anleihen werden schlechter verzinst als die bereits erworbenen. Die bereits erworbenen Anleihen kann der Rentenfonds somit zu einem höheren Kurs verkaufen.

Ein steigender Marktzins dagegen führt dazu, dass der Kurswert bereits erworbener Anleihen an Wert verliert. Denn die neu ausgegebenen Anleihen sind besser verzinst. Somit gestaltet es sich für einen Rentenfonds dann schwierig, die bereits erworbenen Anleihen zu einem guten Kurs zu verkaufen.“

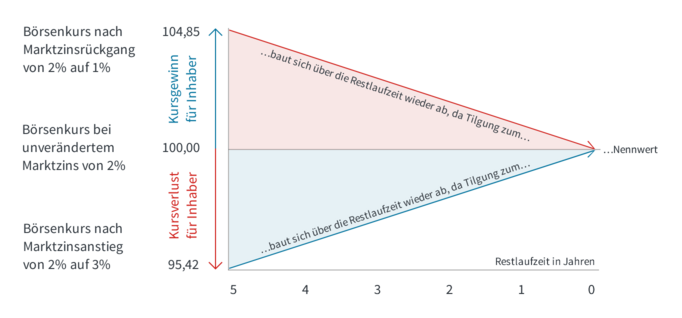

Veranschaulicht hatten wir diese „Gesetzmäßigkeit“ mit dem folgenden Schaubild der Deutschen Finanzagentur, das die Auswirkungen einer Änderung des Marktzinssatzes auf den Kurs einer Bundesanleihe zeigt:

Abb. 1: Exemplarische Entwicklung des Börsenkurses einer Bundesanleihe mit einem Kupon von 2 % im fünften Jahr vor dem Laufzeitende in verschiedenen Zinsszenarien. (Quelle: Deutsche Finanzagentur)

Ein 1%iger Zinsanstieg bzw. -rückgang des Marktzinses führt bei einer 5-jährigen Bundesanleihe zu einem Kursverlust von 4,58% bzw. einem Kursgewinn von 4,85%. Bei länger laufenden Anleihen erhöht sich der Kursgewinn bzw. -verlust bei einer Zinsänderung, bei kürzer laufenden Anleihen fällt er dagegen geringer aus.

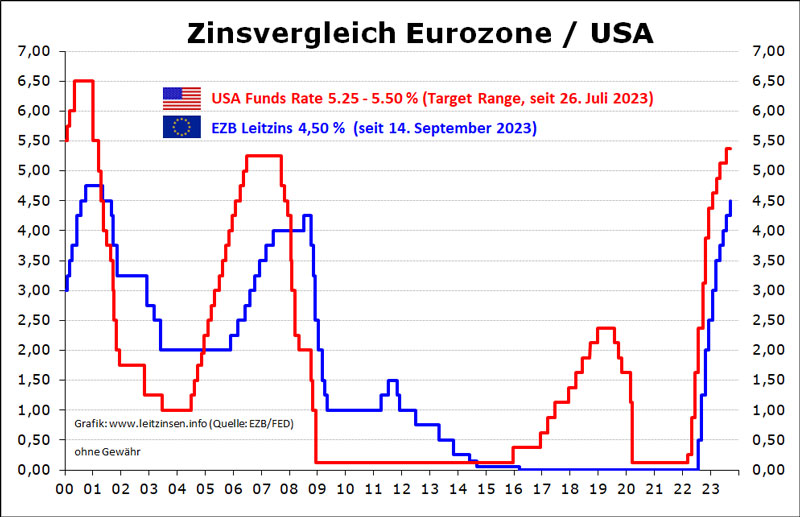

Wer hätte damals vorhersehen können, dass sich das allgemeine Zinsniveau innerhalb von zwei Jahren um ca. fünf (!) Prozentpunkte erhöhen würde, wie die nachstehende Darstellung der Entwicklung der Leitzinsen in der Eurozone und den USA verdeutlicht:

Abb. 2: Entwicklung der Leitzinsen in der Eurozone und den USA von 2020 bis 2023 (Quelle: www.leitzinsen.info)

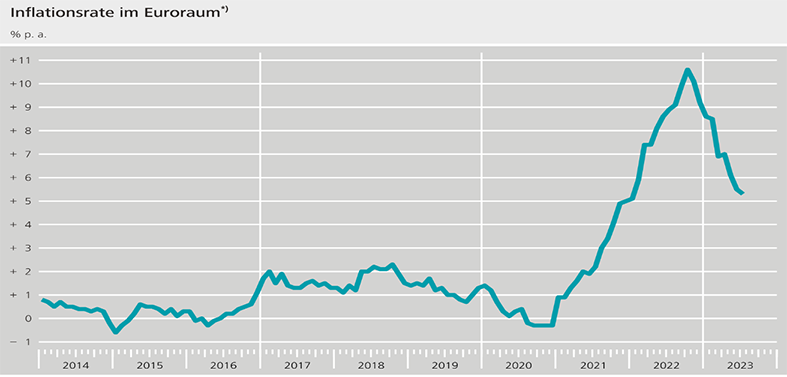

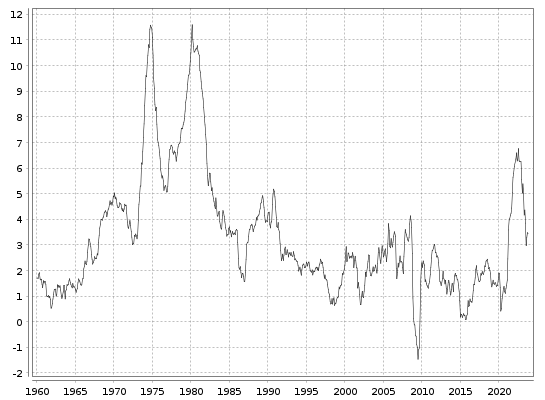

Auslöser für diesen, sich in noch nie dagewesener Geschwindigkeit vollziehenden Zinserhöhungszyklus der Zentralbanken war der starke Anstieg der Inflation ab Mitte 2021 – als Folge der, im Nachhinein betrachtet, übermäßig großzügigen Stimulierungsmaßnahmen im Zuge der Corona-Pandemie sowie des durch den Ukraine-Krieg befeuerten starken Anstiegs der Energiepreise ab Frühjahr 2022 – in dessen Verkauf die Inflationsraten in Europa und den USA Werte erreichten, die man zuletzt in den 1970er und 1980er Jahre gesehen hatte, wie die folgenden Schaubilder eindrucksvoll zeigen:

Abb. 3: Entwicklung der Inflationsrate in der Eurozone von 2014 bis 2023 (Quelle: www.bundesbank.de)

4: Entwicklung der Inflationsrate in den USA von 1960 bis 2023 (Quelle: www.boerse.de)

Die Auswirkungen dieser Zinserhöhungen auf Anleihen kann man nur als „brutal“ beschreiben (wie Abb. 1 bereits „prophezeite“, bei der ein 1%iger Zinsanstieg zu einem Kursverlust der Anleihe von ca. 4,5% führt).

Wie brutal, veranschaulicht die folgende Darstellung der Wertentwicklung des Euro-Bund-Futures (Wert eines Terminkontrakts auf eine fiktive Bundesanleihe mit einem Zinskupon von 6,00% und einer Laufzeit von 10 Jahren):

Abb. 5: Wertentwicklung des Euro-Bund-Future vom 01.09.2021 bis 20.10.2023 (Quelle: www.boerse.de)

Eine „mündelsichere“ 10-jährige deutsche Staatsanleihe erlitt im Zeitraum zwischen September 2021 und Oktober 2023 einen Wertverlust von ca. 27,50%!

Auch Rentenfonds konnten sich diesen Kursverlusten, die von Ende 2021 bis Mitte 2023 im Durchschnitt im niedrigen zweistelligen Prozentbereich lagen, nicht entziehen. Von Kursverlusten verschont blieben (zwischenzeitlich) lediglich Fonds, die z.B. in inflationsgeschützte oder nur noch sehr kurz laufende Anleihen („short-term“) investierten (vgl. hierzu Punkt 3.).

2. Ist eine Anlage in Rentenfonds heutzutage wieder sinnvoll? Bieten Anleihen inzwischen wieder eine risikolose Rendite?

In der Eurozone und den USA scheint nach den letzten Zinserhöhungen im dritten Quartal 2023 der „Zinsgipfel“ inzwischen erreicht. Zwar werden die Notenbanker nicht müde, quasi gebetsmühlenartig zu wiederholen, dass es durchaus notwendig werden könnte, die Leitzinsen noch weiter zu erhöhen. Da sich inzwischen aber erste „Bremsspuren“ in den konjunkturellen Frühindikatoren und Statistiken zeigen, ist die Wahrscheinlichkeit relativ hoch, dass wir das Ende der Zinserhöhungen bereits gesehen haben. Und selbst wenn die Leitzinsen tatsächlich noch ein weiteres Mal (z.B. wieder um 0,25%) erhöht würden, so würde dies vor dem Hintergrund der bisherigen Zinserhöhungen (vgl. Abb. 2) nicht mehr sehr ins Gewicht fallen.

Parallel haben die Zentralbanken inzwischen unmissverständlich klar gemacht, dass mit Zinssenkungen auf Sicht der nächsten 9-12 Monate nicht zu rechnen sein wird. Es sei denn, ihre derzeitigen Erwartungen eines „soft landing“ der Wirtschaft, einer konjunkturellen Abkühlung ohne Rezession, kristallisieren sich in den nächsten Monaten als zu optimistisch heraus. Sollte es – insbesondere in den USA – doch zu einer Rezession kommen, würde die Fed mit großer Wahrscheinlichkeit ihre Leitzinsen wieder senken, um die Konjunktur erneut anzukurbeln (die EZB hat aufgrund der bisher niedriger ausgefallenen Zinserhöhungen hier zwar weniger Handlungsspielraum, würde der Fed auf diesem Weg vermutlich aber folgen).

Sollten die Leitzinsen somit wie erwartet für einen längeren Zeitraum auf dem aktuellen Niveau verharren, würde dieses „Zinsplateau“ bedeuten, dass Rentenfondsmanager die aktuell vergleichsweise hohen Zinskupons für eine relative lange Zeit „einloggen“ können, indem sie in neue, länger laufende Staats- und Unternehmensanleihen investieren.

Bereits in den Rentenfonds vorhandene Anleihen mussten in den letzten Monaten zwar Kursverluste hinnehmen, neue Anleihen konnten aber mit sukzessive immer höheren Zinskupons eingekauft werden. Das durchschnittliche Zinskuponniveau in Rentenfonds ist in den letzten Monaten deutlich gestiegen und jetzt für einen vergleichsweise langen Zeitraum „gesichert“.

Sollte es dann ab Mitte/Ende 2024 tatsächlich zu Zinssenkungen kommen, z.B. weil die Inflationsraten wieder auf „erträgliche“ Niveaus von 2-3 % gefallen sind und/oder konjunkturelle Stimulierungsmaßnahmen erforderlich werden, weil die Wirtschaft zwischenzeitlich doch in eine Rezession abgeglitten ist, würden Anleihen neben den hohen Zinskupons auch noch Kursgewinne verzeichnen (vgl. hierzu Abb. 1).

Die Antwort auf die Frage, ob Rentenfonds heutzutage wieder sinnvoll sind und ihre Rolle als Kernbestandteil für eine strategische Kapitalanlage und Vermögensbildung erfüllen können, lautet in unseren Augen daher eindeutig „ja“!

Nachdem wir uns zum Jahreswechsel 2021/ 2022 aus Rentenfonds (und defensiven Mischfonds, die einen hohen Anleiheanteil aufweisen) weitestgehend zurückgezogen hatten, haben wir im zweiten Quartal 2023 angefangen, wieder verstärkt in diese Fonds zu investieren. Zudem haben wir zum 30.05.2023 ein zweites, defensives Strategiedepot ins Leben gerufen, das von den vorstehend skizzierten Perspektiven profitieren soll.

Als „risikolos“ sehen wir eine Investition in Anleihen bzw. Rentenfonds (noch) nicht, das haben die letzten Monate gezeigt, in denen Rentenfonds aufgrund der gestiegenen Zinsniveaus noch einmal (allerdings vergleichsweise geringfügige) Kursverluste verzeichneten. Eine wieder ansteigende Inflationsrate, z.B. ausgelöst durch einen Anstieg der Energiepreise aufgrund einer Verschärfung der Krise im Mittleren Osten (z.B. kriegerische Auseinandersetzungen zwischen Israel und Iran), die die Zentralbanken „zwingt“, die Leitzinsen noch weiter zu erhöhen, hätte Kursverluste von Anleihen bzw. Rentenfonds zur Folge.

Grundsätzlich sehen wir das Rendite-Risiko-Profil von Anleihen bzw. Rentenfonds (und defensiven Mischfonds) inzwischen aber wieder als so attraktiv an, dass wir eine höhere Gewichtung dieser Anlageklasse guten Gewissens empfehlen können und in unserem defensiven Strategiedepot auch selbst umsetzen.

3. Welche Segmente des Anleiheuniversums versprechen derzeit das beste Rendite-Risiko-Profil?

Vor zwei Jahren empfahlen wir drei Anleihesegmente:

- Inflationsgeschützten Anleihen

- Europäische High-Yield-Anleihen

- Chinesische Staatsanleihen

Diese drei Anleihesegmente konnten sich den Turbulenzen an den Anleihemärkten in den letzten beiden Jahren zwar nicht vollständig entziehen, sie wiesen jedoch ein deutlich besseres Rendite-Risiko-Profil auf als „herkömmliche“ europäische oder amerikanische Staats- oder Unternehmensanleihen, wie der folgende Vergleich entsprechender Fonds/ETFs von September 2021 bis Oktober 2023 sehr schön zeigt:

Abb. 6: Wertentwicklung verschiedener Anleihen-Fonds/ETFs vom 09.09.2021 bis 08.11.2023 (Quelle: Eigene Darstellung)

Aus heutiger Sicht, und vor dem Hintergrund der vorstehend beschriebenen Perspektiven, erscheinen uns insbesondere die folgenden drei Anleihesegmente vielversprechend:

a. Euro-Geldmarktfonds/-ETFs:

Geldmarktfonds-/ETFs spiegeln den Einlagenzinssatz der EZB wider, der derzeit bei 4,0% liegt. Sollte die EZB wider Erwarten ihre Leitzinsen doch noch einmal erhöhen, würde sich auch die Renditeerwartung von Euro-Geldmarktfonds/-ETFs proportional dazu erhöhen. Die Volatilität derartiger Euro Geldmarktfonds/-ETFs ist zudem minimal.

Sie eignen sich in unseren Augen daher in idealer Weise, um Gelder für die nächsten Monate bzw. sogar 1-2 Jahre, solange das „Zinsplateau“ der Leitzinsen anhält, zu „parken“.

b. Euro-Nachranganleihen Investment Grade:

Nachranganleihen stehen in der Kapitalstruktur von Unternehmen zwischen dem Eigenkapital (Aktien) und dem Fremdkapital (Anleihen). Sie werden daher häufig auch als hybride Anleihen bezeichnet. Die Besonderheit von Nachranganleihen ist ihr – im Vergleich zu den „normalen“ oder “Senior“-Anleihen des gleichen Unternehmens – deutlich höherer Zinskupon, der somit einen zusätzlichen Risikopuffer gegenüber zwischenzeitlichen Kursschwankungen darstellt.

Wir bevorzugen Investment-Grade-Nachranganleihen (Rating AAA bis BBB-; auf die ausführliche Darstellung in unserem Artikel aus September 2021 sei verwiesen), da deren Emittenten ein deutlich geringeres Insolvenzrisiko aufweisen; und ihre Anleihen somit ein ebenfalls deutlich geringeres Ausfallrisiko.

c. Laufzeitfonds:

Eine Art „Renaissance“ erleben derzeit auch Laufzeitfonds. Diese Rentenfonds werden mit einer festen Laufzeit (z.B. 2027) aufgelegt und mit Anleihen bestückt, die genau diese Laufzeit abbilden. Am Ende der Laufzeit werden sie wieder aufgelöst und das Fondsguthaben wird an die Anteilseigner zurückgezahlt.

Vereinfacht dargestellt werden die Zinskupons der im Fonds enthaltenen Anleihen damit von der Erstinvestition an für die gesamte Laufzeit bis zu ihrer Tilgung „eingeloggt“; wodurch für AnlegerInnen Planungssicherheit hinsichtlich der Renditeerwartung besteht. Innerhalb der Laufzeit schwanken diese Laufzeitfonds bei Änderungen des allgemeinen Zinsniveaus natürlich auch, diese Schwankungen wären aber nur dann relevant, wenn ein Verkauf innerhalb der Laufzeit des Fonds stattfinden würde.

d. Herkömmliche“ Staats- und Unternehmensanleihen sowie High-Yield-Anleihen:

Bei Anleihenfonds/-ETFs, die in „herkömmliche“ Staats- und Unternehmensanleihen investieren, sind wir derzeit noch etwas zurückhaltender, ebenso bei Fonds/ETFs, die in High-Yield-Anleihen investieren, insbesondere, wenn es sich um Anleihen mit längerer Duration/Laufzeit handelt; in erster Linie aus den folgenden Gründen:

- Staats- und Unternehmensanleihen: Die Zinsstrukturkurve ist derzeit invertiert, d.h. kurz laufende Anleihen weisen eine höhere Rendite auf als länger laufende Anleihen. Dieser „anormale“ Zustand wird sich in absehbarer Zeit wieder normalisieren; indem entweder die Renditen kurz laufender Anleihen sinken oder die Renditen länger laufender Anleihen steigen. Am kurzen Laufzeitende werden die Renditeerwartungen jedoch durch die Leitzinsen der Zentralbanken vorgegeben, die aller Voraussicht nach auf Sicht der nächsten Monate noch hoch bleiben werden (Stichwort „Zinsplateau“). Eine Annäherung der Zinssätze würde somit aller Voraussicht nach eher über eine Renditeerhöhung am längeren Laufzeitende erfolgen, die mit Kursverlusten derartiger Anleihen einhergehen würde. Daher bevorzugen wir derzeit noch das kurze Laufzeitende und werden voraussichtlich erst dann sukzessive in längere Laufzeiten „umschichten“, wenn sich die Zinssätze wieder angleichen bzw. die „normale“, steilere Zinsstrukturkurve erreicht ist.

- High-Yield-Anleihen: Die Zinsdifferenz („spread“) zwischen High-Yield- und Investment-Grade-Anleihen ist derzeit vergleichsweise gering. Dies unterstellt ein niedriges Ausfallrisiko der High-Yield-Anleihen bzw. Insolvenzrisiko der Emittenten. Sollte sich die konjunkturelle Situation deutlich verschlechtern und in eine Rezession abgleiten, würde das Insolvenz-/Ausfallrisiko ansteigen, würden sich die Spreads zwischen High-Yield- und Investment-Grade-Anleihen folgerichtig ausweiten, was Kursverluste von High-Yield-Anleihen zur Folge hätte. Solange keine Klarheit über die weitere konjunkturelle Entwicklung herrscht, halten wir uns bei Investitionen in High-Yield-Anleihen daher lieber noch zurück.

© 2023 by HEYSENBERG GmbH