Vor eineinhalb Jahren haben wir den deutschen Wohnimmobilienmarkt das letzte Mal analysiert und beleuchtet. Damals haben wir für die nächsten Monate eine Korrektur, aber keinen Crash vorausgesehen. Wie nun haben sich seitdem die Immobilienpreise entwickelt, wie ist der aktuelle Stand und was sind unsere Prognosen für die kommenden Jahre? Insbesondere untersuchen wir die Frage, wie sich Kaufpreise und Mieten von Wohnungen und Häusern in der nächsten Zeit entwickeln und welche Standorte hierbei unserer Meinung nach besondere Aufmerksamkeit verdienen.

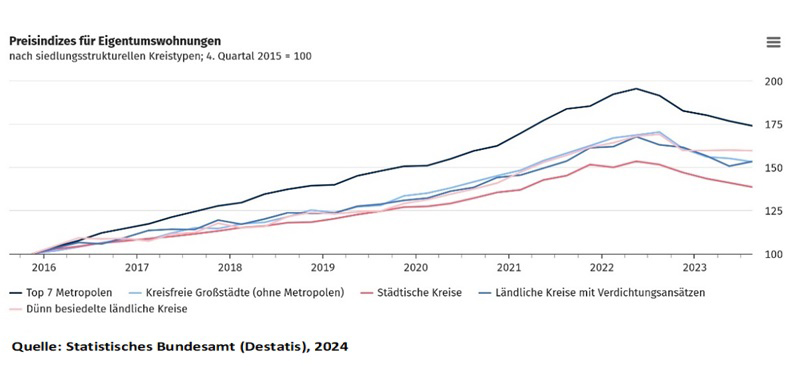

Die Entwicklung der Preisindizes des Statistischen Bundesamts von Wohnimmobilien sprechen eine eindeutige Sprache: Nachdem die Immobilienpreise jahrelang nur eine Richtung kannten, sind die Preise seit knapp zwei Jahren deutlich nach unten korrigiert. Gerade in den Top-Metropolen wie München, Berlin oder Frankfurt, die in den Jahren zuvor vom Immobilienboom erheblich profitiert hatten, fielen die Preise um bis zu 15%. Dennoch liegen auch in diesen Städten die Kaufpreise nach wie vor im Bereich der Preise von Anfang 2021, so dass man eher von einer Korrektur als von einem Einbruch sprechen kann.

Immobilienpreisentwicklung 2016-2023, Eigentumswohnungen

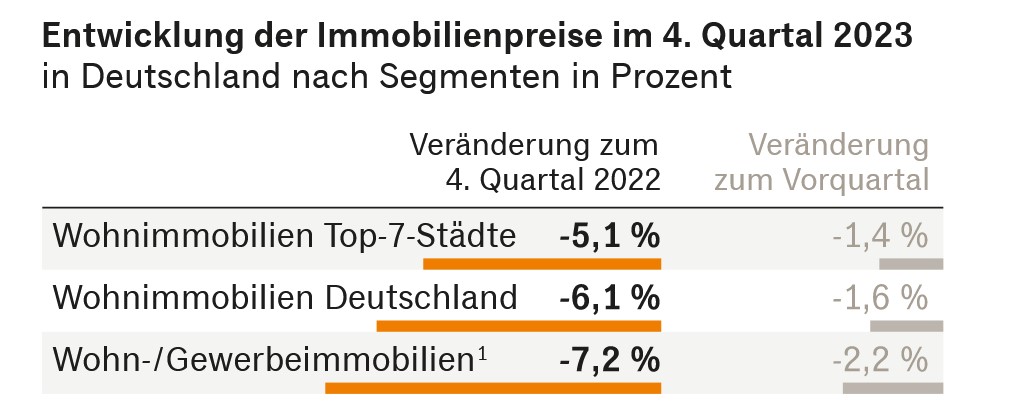

Betrachten wir die jüngste Entwicklung, so lässt sich feststellen, dass im 4. Quartal 2023 die Verkaufspreise von Wohnimmobilien im Vergleich zum Vorjahr nach wie vor weiter gefallen sind, dass aber das Minus zum Vorquartal geringer geworden ist, dass sich die Preisnachlässe also verlangsamen.

Quelle: Handelsblatt online, 14.02.2024

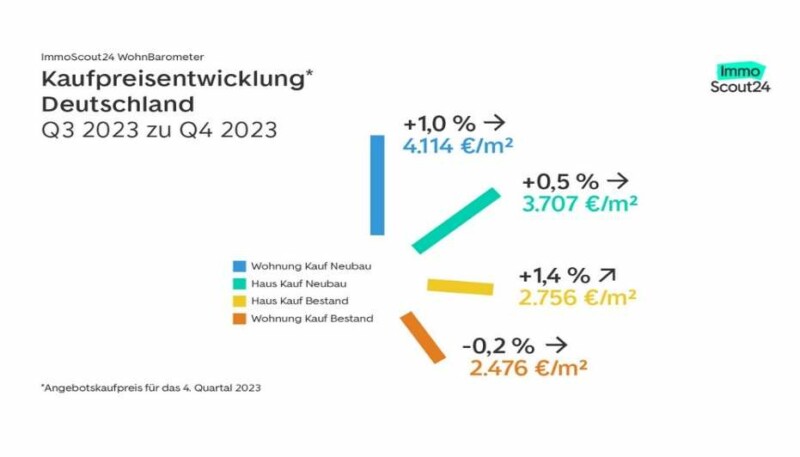

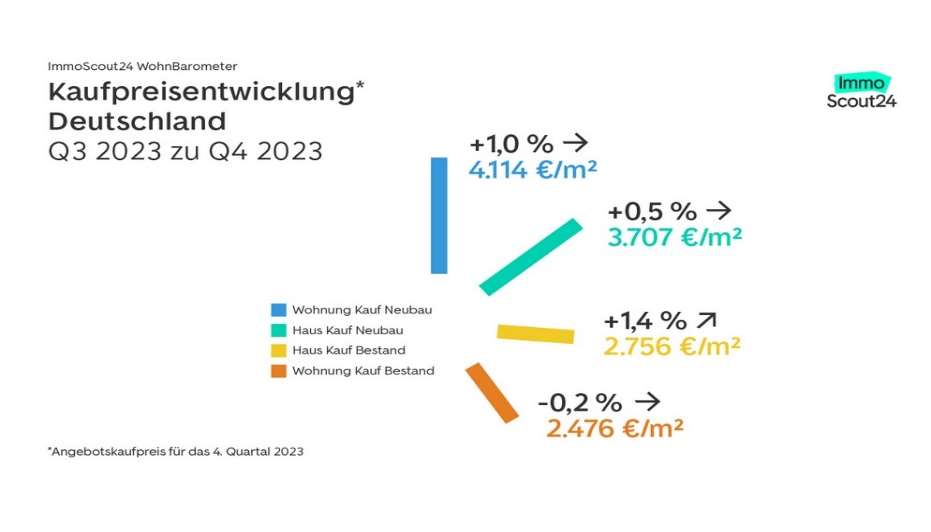

Dank fortgeschrittener Preiskorrektur spricht vieles für einen Wendepunkt der Immobilienmarktentwicklung und eine beginnende Erholung. „Möglicherweise zeigt sich gerade der Beginn einer Bodenbildung bei den Immobilienpreisen“ wurde vor kurzem Moritz Schularick, der Präsident des Instituts für Weltwirtschaft (IfW), zitiert. Zu erkennen ist ein möglicher Umschwung bereits an den Angebotspreisen für Wohnimmobilien, die der Entwicklung häufig voranschreiten:

Entwicklung der Angebotskaufpreise* Deutschland, Q3 2023 zu Q4 2023

Quelle: Immobilienscout 24, 2024

Möglicherweise stehen wir gerade am Beginn eines Stimmungsumschwungs und die Preise auf dem Wohnimmobilienmarkt fangen in Kürze an zu steigen. Nach unserer Einschätzung beruht der Start dieses Turnarounds auf drei Faktoren:

a) Mietpreisentwicklung

b) Darlehenszinsentwicklung

c) Einbruch der Neubauzahlen

Schauen wir uns diese drei Punkte im Folgenden detaillierter an:

a) Mietpreisentwicklung

Viele Interessenten haben wegen deutlich gestiegener Kosten bei der Finanzierung in den letzten zwei Jahren Abstand von ihren Plänen für einen Immobilienkauf genommen. Gerade in den Metropolen waren für viele Menschen die Quadratmeterpreise in Kombination mit Darlehenszinsen im Bereich von 4% p.a. unerschwinglich. Deswegen drängten noch mehr Suchende auf den Wohnungsmarkt für Mietwohnungen – mit deutlichen Konsequenzen für die Preise vor allem bei Neuabschlüssen.

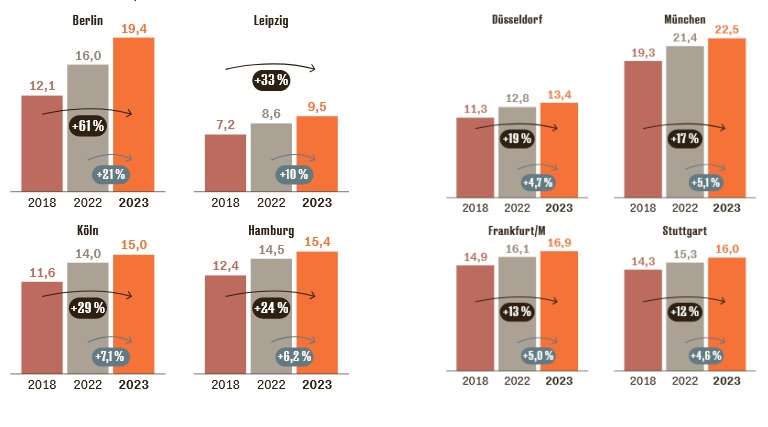

In der nachfolgenden Graphik ist die Mietpreisentwicklung in acht Großstädten Deutschlands im Fünf-Jahres-Vergleich sowie mit der Veränderung zum Vorjahr aufgeführt. Die Mietpreissteigerungen sind teilweise dramatisch. So haben sich die Mieten z.B. in Berlin in den letzten fünf Jahren um 61% verteuert, in Leipzig um 33%. Absolut betrachtet liegen die Angebotsmieten in München (durchschnittlich 22,50 Eur pro qm) nach wie vor am höchsten:

Anstieg der Angebotsmietpreise in den Metropolen-

Medianwert in Euro pro Quadratmeter

Quelle: JJL Value Daten, 2024

Die aktuellen Mietpreissteigerungen reduzieren den sogenannten Faktor (Verhältnis von Kaufpreis zur Jahresmiete), einem für viele Kapitalanleger wichtigen Parameter zur Berechnung der Wirtschaftlichkeit einer Immobilieninvestition und führen dadurch langfristig zu Kaufpreiserhöhungen.

b) Darlehenszinsentwicklung

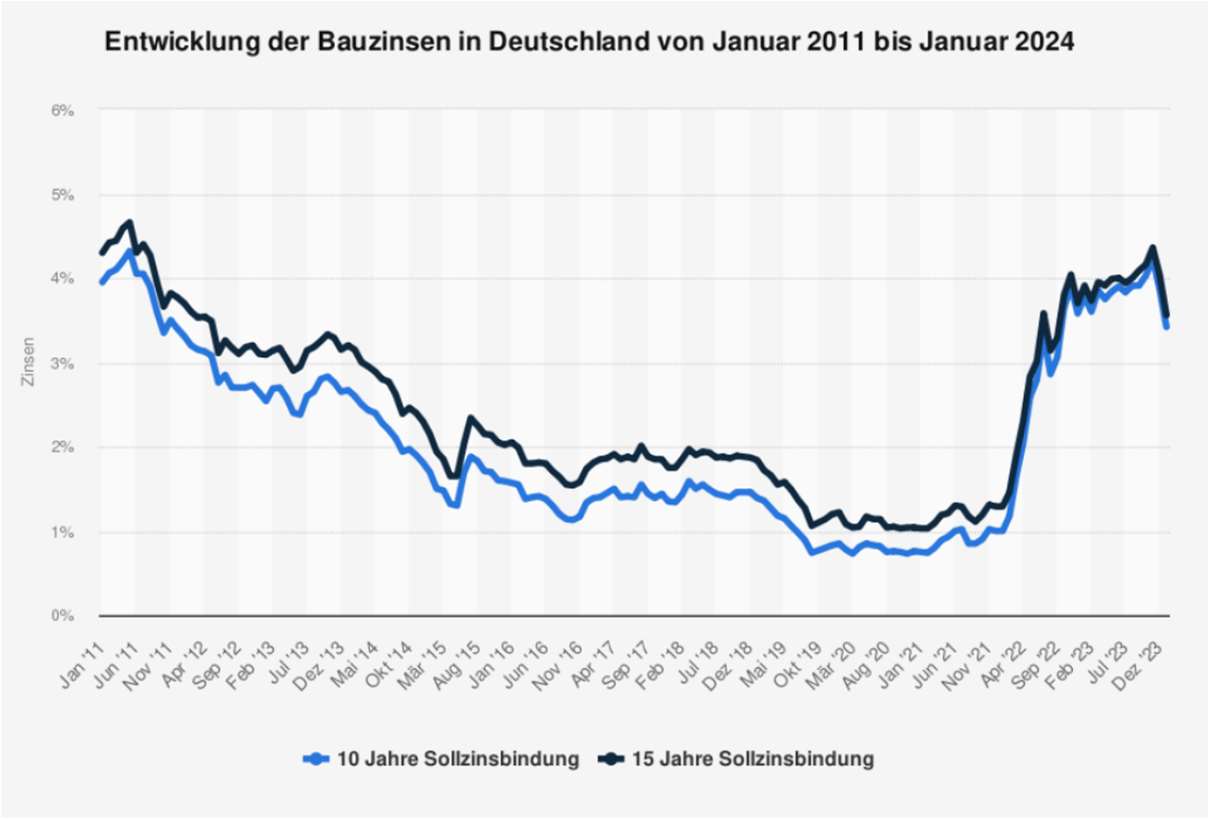

Nach dem dramatischen Anstieg der Bauzinsen im Jahr 2022 und der damit verbundenen „Schockstarre“ potentieller Kaufinteressenten haben sich die Darlehenszinsen inzwischen stabilisiert, sind in den letzten Monaten sogar wieder gesunken:

Entwicklung der Bauzinsen in Deutschland von Januar 2011 bis Januar 2024

Quelle: Statista, 2024

Die jüngsten Inflationszahlen geben Anlass zu der Hoffnung, dass die Zentralbanken das Inflationsthema der letzten zwei Jahre langsam in den Griff bekommen, was zukünftige Zinssenkungen und dadurch induzierte Bauzinssenkungen wahrscheinlich werden lässt. Unabhängig davon haben sich die Käufer auch an das neue Zinsumfeld gewöhnt und empfinden Darlehenszinsen zwischen 3-4% pro Jahr wieder als akzeptabel. Man kann sozusagen von einem „new normal“ sprechen, die Erwartungshaltung der Interessenten hat sich über die letzten Monate angepasst.

c) Einbruch der Neubauzahlen

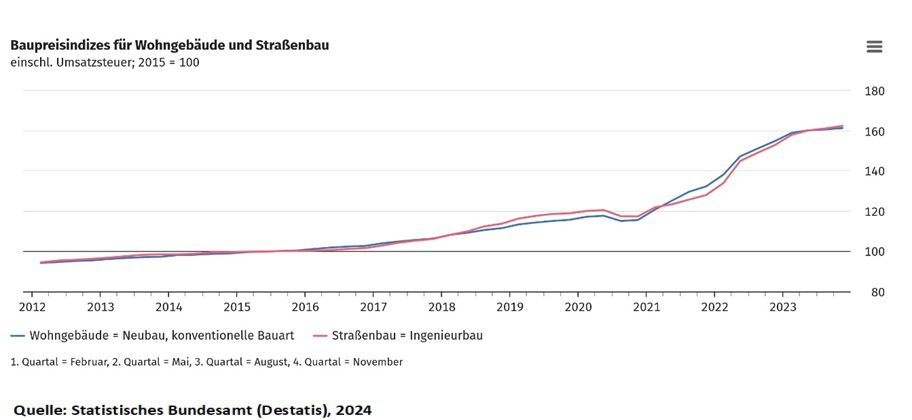

Bereits in unserem Artikel in 2022 haben wir die zu geringe Zahl von Neubauprojekten in Deutschland angesprochen. Gestiegene Baupreise und geringere Verkaufsaussichten als in der Vergangenheit haben viele Bauträger in den letzten zwei Jahren bewogen, den Bau eines geplanten Projekts gar nicht erst zu beginnen.

Baupreisindizes für Wohngebäude und Straßenbau

Einschl. Umsatzsteuer, 2015 = 100

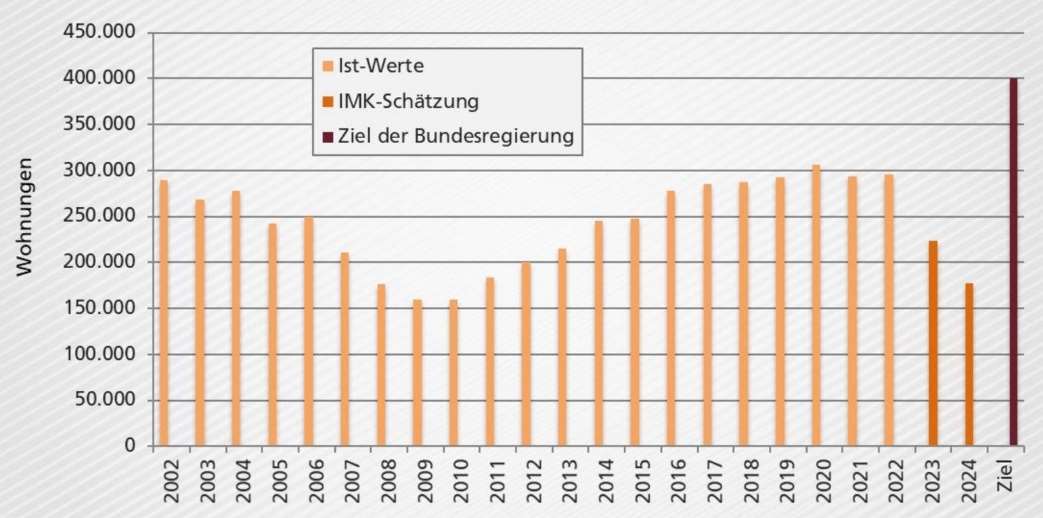

In der Folge liegt die Zahl der Neubaufertigstellungen in den letzten zwei Jahren nicht nur deutlich unter dem Ziel der Bundesregierung von 400.000, sondern nochmal erheblich unter den Zahlen der Jahre 2018 bis 2022. Die Wohnungsnot in Deutschland ist ein großes Problem. Laut einer Studie des Deutschen Mieterbundes fehlen in Deutschland rund 4 Millionen Wohnungen. Dieser Mangel ist gesellschaftlich besorgniserregend und fördert langfristig natürlich Preissteigerungen im Immobilienbereich.

Baufertigstellungen in Deutschland seit 2002 und Ziel der Bundesregierung

Quellen: Statistisches Bundesamt (Destatis), Institut für Makroökonomie und Konjunkturforschung (IMK), 2024

Steuerliche Anreize durch Wachstumschancengesetz

Es ist in jedem Fall zu begrüßen, dass sich der Vermittlungsausschuss von Bundestag und Bundesrat am 22.03.2024 dazu durchringen konnte, das Wachstumschancengesetz und die damit verbundenen steuerlichen Förderungen für Bauträger, Bauherren und Immobilieninvestoren allgemein zu verabschieden: Die degressive Abschreibung von 5% p.a. sowie zusätzliche Sonderabschreibungen von 5% p.a. für maximal vier Jahre bei Neubaumietwohnungen sind sicher kein Allheilmittel, zudem hierfür gewisse Anforderungen, insbesondere energetische, erfüllt sein müssen. Die Förderungen werden aber voraussichtlich die Investitionsbereitschaft zahlreicher Teilnehmer am Markt erhöhen.

Ausblick und Fazit

Haben wir im November 2022 eine Phase fallender Preise vorausgesehen, glauben wir aktuell, dass der Korrekturzyklus im Immobilienmarkt sich dem Ende nähert, die Bodenbildung womöglich bereits stattgefunden hat. Die unter a) – c) erläuterten Punkte sprechen alle für eine sehr bald einsetzende Erholung am Markt. Die Vergangenheit zeigt zudem, dass steuerliche Anreize bei Kapitalanlagen häufig zu drastischen Preisentwicklungen geführt haben. Aktuell scheint es, dass die neu beschlossenen Förderungen der Bundesregierung sowohl in der Baubranche selbst als auch bei potentiellen Investoren noch nicht vollständig angekommen sind. Wenn sich dies ändert, halten wir sogar einen rasch einsetzenden erneuten Immobilienboom für durchaus realistisch.

© 2024 by HEYSENBERG GmbH