Mit dem Ruhestand beginnt ein neuer Lebensabschnitt. Viele Menschen fragen sich, ob ihre Einkünfte dann ausreichen, um ihren Lebensstandard zu finanzieren: Lebe ich finanziell sorgenfrei und habe endlich Zeit für meine Hobbies und Wünsche, oder sitze ich bettelarm in einer heruntergekommenen Ein-Raum-Wohnung? Spätestens mit Anfang 50 sollten Sie deshalb eine umfassende Ruhestandsplanung erstellen. Diese zeigt Ihnen nicht nur, wie hoch ihre Einnahmen und Ausgaben im Ruhestand sein werden und wie viel Vermögen Sie für die private Altersvorsorge benötigen. Wesentlicher Bestandteil der Planung ist das professionelle Liquiditätsmanagement, mit dem Sie sicherstellen, zu jedem Zeitpunkt ausreichend liquide Mittel zur Verfügung zu haben. Wir haben die wichtigsten Punkte zu diesem Themenkomplex für Sie zusammengestellt.

Die Rentenquote in Deutschland sinkt weiterhin und wird in einigen Jahren nur noch rund 40 Prozent des letzten verfügbaren Einkommens betragen. Das führt dazu, dass Arbeitnehmer sich mehr denn je um die private Altersvorsorge kümmern sollten. Gleichermaßen gilt dies auch für Unternehmer und Freiberufler, die in der Regel keine oder nur geringe Ansprüche auf gesetzliche Altersrenten haben. Das ist zunächst keine echte Neuigkeit. Und ebenso wenig neu ist die Tatsache, dass Vermögensverwalter und Finanzberater gefragt sind, für ihre Mandanten die richtigen finanziellen Strategien für den Ruhestand zu erarbeiten.

Dabei gibt es in Deutschland in den letzten Jahren ein rasantes Vermögenswachstum: Das Geldvermögen der privaten Haushalte hierzulande erhöhte sich in den ersten drei Monaten das laufenden Jahres zum Vorquartal um 216 Milliarden auf rund 7.946 Milliarden Euro, wie die Deutsche Bundesbank in Frankfurt am 21.07.2024 mitteilte. Im Rahmen der Studie „Private Haushalte und ihre Finanzen (PHF)“ meldete die Bundesbank in 04/2023, dass sich das durchschnittliche Nettovermögen der Haushalte zwischen 2017 und 2021 zudem um 83.600 Euro auf 316.500 Euro erhöht hat. Die Studie erfasst alle drei Jahre Vermögenswerte wie Immobilien, Kapitalanlagen, Ansprüche aus privaten Renten- und Lebensversicherungen sowie sonstige Wertsachen.

In der Praxis finden sich trotzdem zahlreiche Beispiele dafür, dass auch vermögende Menschen über ein vergleichsweise geringes Einkommen im Ruhestand verfügen, weil die Vermögenswerte entweder illiquide sind oder die erzielten Renditen nach Inflation und Steuern nicht ausreichen, um daraus angemessene Ausschüttungen zu generieren. Immer wieder ist zu beobachten, dass große Vermögen, die für einen sorgenfreien Ruhestand prinzipiell völlig ausreichend wären, in liquiditätsschwachen Kapitalanlagen gebunden sind. Um das Geld real zu erhalten, müssten diese Werte liquidiert werden. Aber das ist oftmals gar nicht möglich oder nicht gewünscht. Daher kommt es in der Vermögens- und Ruhestandsplanung darauf an, dem Thema der Liquidität ausreichend Aufmerksamkeit zu widmen und alles dafür zu tun, die im Ruhestand notwendige Liquidität für den Lebensunterhalt zu gewährleisten.

Aber was bezeichnet der Begriff „Ruhestandsplanung“ nun genau? Die Ruhestandsplanung ist der finanzielle Ablaufplan für Ihren Ruhestand, sie umfasst Aspekte der Altersversorgung, Einkommensplanung, Vermögensverwaltung und Nachfolgeplanung. Dabei ist das Herzstück das sogenannte „Ruhestandsbudget“, also die Gegenüberstellung Ihrer voraussichtlichen Einkünfte und Ausgaben im Ruhestand.

1. Budgetplanung

Starten Sie mit der Erfassung Ihrer Kosten. Nur wenige Menschen wissen ganz genau, wieviel sie jeden Monat wofür ausgeben. Für das Ruhestandsbudget sollten Sie Ihre Ausgaben über einen längeren Zeitraum dokumentieren. Da manche großen Positionen wie z.B. Versicherungen jährlich anfallen, ist es sinnvoll, sowohl ein Monats- als auch ein Jahreshaushaltsbuch zu führen.

Wenn Sie Ihre aktuellen Ausgaben aufgestellt haben, schätzt man im nächsten Schritt die Veränderungen im Ruhestand ab. Die Erfahrung zeigt, dass einzelne Ausgaben abnehmen, andere hingegen steigen. Ganz oder teilweise streichen können Sie z.B. die Kosten für den Arbeitsweg, für Berufskleidung und auswärtige Verpflegung. Auch Prämien für Versicherungen nehmen in der Regel etwas ab, denn private Renten- und Kapitallebens-versicherungen sind fällig geworden und eine Berufsunfähigkeitsversicherung ist nicht mehr notwendig. Die Krankenversicherung wird dagegen mit steigendem Alter meist deutlich teurer.

Ein nennenswerter Ausgabenblock im Ruhestand bleiben auch Steuern. Die Steuerbelastung nimmt in der Regel zwar ab, oft aber viel weniger stark als erwartet. Die Wohnkosten können im Ruhestand sinken, wenn Hausbesitzer in eine altersgerechte Wohnung umziehen, die ihren veränderten Bedürfnissen besser entspricht und günstiger ist. Die Freizeitausgaben hingegen steigen oft, denn im Ruhestand bleibt mehr Zeit – auch zum Geldausgeben. Jetzt lassen sich Pläne verwirklichen, von denen man vielleicht schon sein ganzes Leben geträumt hat. Die Ausgaben für Urlaub, Hobbys und Freizeitbeschäftigungen steigen vor allem in den ersten Jahren nach dem Renteneintritt oft deutlich an. Auch die Gesundheitskosten können steigen oder stark variieren.

Im nächsten Schritt erfassen Sie Ihre zu erwartenden Einkünfte. Beginnen Sie mit den Renten. Die gesetzliche Rente entnehmen Sie der jährlichen Renteninformation der Deutschen Rentenversicherung (DRV). Auch betriebliche und private Rentenversicherungen sowie Riester- und Rürup-Renten informieren regelmäßig über Ihre Leistungen. Depotanleger bekommen Zinsen und Dividenden. Kapitalerträge werden ein- oder mehrmals im Jahr ausgezahlt. Daher sollten Sie alle Einkünfte pro Monat und für ein ganzes Jahr zusammentragen. Bei Einkünften aus Vermietung und Verpachtung können Sie (kalkulatorische) Instandhaltungs- sowie nichtumlagefähige Nebenkosten abziehen. Wenn Sie überlegen, im Ruhestand erwerbstätig zu bleiben, kommen Gehälter oder Honorare als zusätzliche Einkommensquelle hinzu. Das ist häufiger der Fall als man meint; viele führen ihre Firma, Praxis oder Kanzlei weiter, bleiben auf Teilzeitbasis bei ihrem Arbeitgeber beschäftigt, haben Berater- oder projektbezogene Verträge oder sind als Freiberufler und Selbstständige tätig.

Das Ruhestandsbudget ist sehr wichtig, denn es stellt die Basis für alle weiteren Berechnungen dar. Erst wenn Sie die monatliche und jährliche Differenz zwischen Ihren Einnahmen und Ausgaben kennen, können Sie die richtigen Entscheidungen fällen. Führen Sie die Budgetierung darum gewissenhaft durch.

2. Benötigtes Ruhestandskapital

Für die Beantwortung dieser Frage müssen Sie entscheiden, ob Sie Ihr Vermögen in der Substanz erhalten oder sogar vermehren möchten, um es z.B. an Ihre Kinder zu vererben? Oder kommt es für Sie infrage, das Vermögen geplant – ganz oder teilweise – zur Deckung Ihrer Rentenlücke einzusetzen, also zugunsten Ihres Lebensstandards geplant zu verzehren? Viele unserer Mandanten entscheiden sich für eine Mischform: Sie sehen einen Teil ihres Vermögens zum Vererben vor und nutzen den anderen Teil selbst.

Fällen Sie auch diese Entscheidung frühzeitig mit Bedacht, denn sie lässt sich später kaum noch korrigieren und hat einen erheblichen Einfluss auf die Höhe des Kapitals für den Ruhestand. Denn je mehr Vermögen für die Finanzierung des eigenen Ruhestands zur Verfügung steht, desto weniger Kapital brauchen Sie dafür anzusparen. Ihre Sparraten sind niedriger oder die Ansparphase ist kürzer, was einen vorgezogenen Ruhestand ermöglicht.

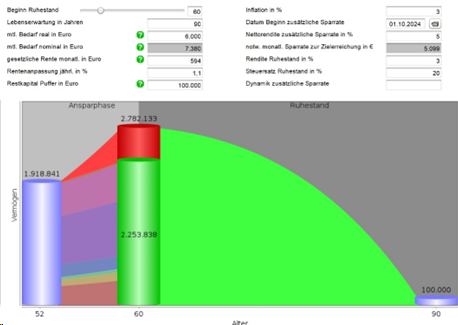

Grafische Darstellung der Vorsorgesituation, eigene Berechnungen

Nun rechnen Sie aus, wie viel Vermögen Sie im Ruhestand zur Deckung Ihrer Rentenlücke benötigen. Die Summe hängt von mehreren Faktoren ab. Rechnen Sie mit verschiedenen Szenarien:

- wann Sie aus dem Erwerbsleben ausscheiden möchten, zum Beispiel vorzeitig mit 60, 63 oder 65 oder regulär mit 67 Jahren

- welche Lebenserwartung im Rentenalter abgedeckt werden soll

- welche Inflationsraten Sie in der Anspar- und der Entnahmephase erwarten

- mit welcher Rendite Sie in der Anspar- und der Entnahmephase rechnen; diese hängt u.a. von Ihrem Risikoprofil und Ihrem Anlagehorizont ab. Vergleichen Sie auch hier mehrere Szenarien

Machen Sie eine Aufstellung der Vermögenspositionen, die Sie zur Verfügung haben oder sicher erwarten. Dazu zählen Barguthaben, Vorsorgegelder aus Renten- und Lebensversicherungen, Wertpapiere, Immobilien, Unternehmen sowie Abfindungen, Schenkungen und Erbschaften. Ziehen Sie Ihre Schulden davon ab, zum Beispiel Immobiliendarlehen oder Kredite.

Nehmen Sie nun die Summe Ihrer vorhandenen und erwarteten Vermögenswerte und stellen sie Ihrem Kapitalbedarf im Ruhestand gegenüber. Diese Differenz müssen Sie noch aufbauen.

3. Verbleibender Vermögensaufbau

Die zentrale Frage Ihres Sparplans ist, wieviel Zeit Sie zur Verfügung haben. Nun sehen Sie, wie sehr sich ein frühzeitiger Beginn auszahlt. Mit jedem zusätzlichen Sparjahr profitieren Sie länger von Zinseszins-Effekten. Ein langer Anlagehorizont ermöglicht eine renditeorientierte Strategie (zum Beispiel mit erhöhtem Aktienanteil), mit der Sie eine höhere Rendite erzielen können. Und je mehr Zeit Sie haben, desto geringer ist die Summe, die Sie jeden Monat auf die Seite legen müssen.

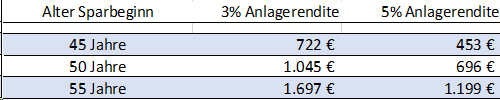

Ein Beispiel: Angenommen, Sie möchten ein Ruhestandskapital aufbauen, mit dem Sie sich ab 65 über 30 Jahre lang jeden Monat 1.000 EUR auszahlen können. Fangen Sie mit 50 an zu sparen, legen Sie bei einer Anlagerendite von 3 % p.a. dafür 1.049 EUR pro Monat zur Seite. Fangen Sie erst fünf Jahre später an, sind bereits 1.697 EUR monatlich notwendig. Hätten Sie bereits mit 45 begonnen, wären die Sparraten mit 722 EUR viel niedriger. Noch größer sind die Unterschiede bei einer höheren Anlagerendite von 5% p.a. (453€ / 696€ / 1.199€):

Quelle: eigene Berechnungen

Ein wichtiger Punkt bei diesen Überlegungen ist, zu welchem Zeitpunkt Sie welche Kapitalanlagen benötigen. Aufgrund der aktuellen durchschnittlichen Lebenserwartung beträgt der betrachtete Zeitraum des Ruhestands insgesamt häufig über 25-30 Jahre. Deshalb können auch noch mit 60 oder 65 Lebensjahren beträchtliche Teile Ihres Vermögens aktienorientiert und renditestark investiert werden. In unseren Beratungen teilen wir das benötigte Kapital deshalb in Zeitscheiben zu 5-10 Jahren ein:

Während ein Teil des Kapitals sicherheitsorientiert und schwankungsarm angelegt wird und innerhalb von 5-10 Jahren gezielt verbraucht wird, wird der andere Teil wachstumsorientiert investiert. Dabei hängt die Größe des Aktienanteils von der individuellen Risikobereitschaft ab. Die Detailplanung und die Umsetzung sind recht anspruchsvoll und erfordern ein hohes anlagetechnisches Know-how.

4. Steuern und Inflation

Mit dem Eintritt in den Ruhestand hört die Steuerpflicht nicht auf, dies sollten Sie bei Ihrer Planung berücksichtigen. Zwar sinkt für Rentner in der Regel die Steuerbelastung. Renten, Kapitalerträge, Mieteinnahmen und andere Einkünfte werden aber besteuert, sobald die Summe der steuerpflichtigen jährlichen Einnahmen den Grundfreibetrag von 11.604 Euro (Verheiratete das Doppelte, Stand 2024) übersteigt. Einkünfte, die über diesem Freibetrag liegen, müssen versteuert werden. Dabei können Rentner Werbungskosten, „außergewöhnliche Belastungen“ (wie Gesundheitskosten) und bestimmte Sonderausgaben geltend machen, über 64-Jährige einen sogenannten Altersentlastungsbetrag.

Die gesetzliche Rente und die Basisrente (Rüruprente) sind nicht vollständig steuerpflichtig. Senioren, die 2024 in Rente gehen, genießen einen „Rentenfreibetrag“ von 17 Prozent. Mit jedem neuen Rentner-Jahrgang sinkt er um 0,5 Prozentpunkte. Der steuerfreie Anteil ist eine feste Summe: Wer 2024 in Rente geht und 2025 18.000 Euro Rente erhält, hat lebenslang 3.060 Euro pro Jahr (= 17 Prozent in 2024) steuerfrei. Spätere Rentenerhöhungen dagegen unterliegen komplett der Steuerpflicht. Auch Betriebs- und Riester-Renten müssen Sie zu 100 Prozent versteuern. Bei Privatrenten ist der Ertragsanteil zu versteuern, dessen Höhe vom Alter bei Rentenbeginn abhängt (zum Beispiel bei Rente ab 65 sind es 18 Prozent).

Bei der Basisrente (Rüruprente) können Sie sehr hohe Beträge steuerbegünstigt einzahlen – 2024 bis zu 27.565 Euro, Ehepaare bis zu 55.130 Euro. Die Beiträge können Sie vollumfänglich als Altersvorsorgeaufwendungen steuerlich geltend machen. Wer den Spitzensteuersatz zahlt, kann damit 2024 rund 12.000 Euro Steuern pro Person sparen, Ehepaare das Doppelte.

Auch die Inflation macht vielen Menschen bei der Ruhestandsplanung einen Strich durch die Rechnung. Sie verringert die Kaufkraft des Geldes und erhöht so den Einkommensbedarf. Langfristig fällt die Inflation stark ins Gewicht: Die Ausgaben steigen viel stärker als geplant, ohne dass höhere Einnahmen dem automatisch gegenüberstehen.

Steigen die Einkünfte langsamer als die Inflation, wächst die Rentenlücke von Jahr zu Jahr. Gesetzliche und betriebliche Renten gleichen die Teuerung oft nur teilweise aus. In manchen Jahren gibt es Null-Runden, die die Renten real schrumpfen lassen.

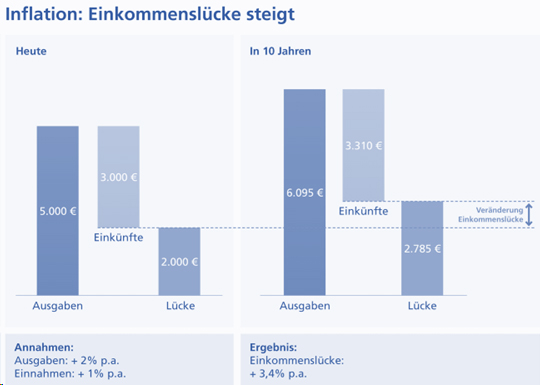

Quelle: VZ Vermögenszentrum

Das Beispiel in der Grafik zeigt: Steigen die Ausgaben um 2% p.a. und die Einnahmen dagegen nur um 1% p.a., wächst die Rentenlücke in 10 Jahren von 2.000 Euro auf 2.785 Euro.

Die Ruhestandsplanung sollte darum immer die steigenden Lebenshaltungskosten berücksichtigen. In der Vergangenheit war es durchaus angemessen, langfristig mit einer jährlichen Teuerung von 2-3% zu kalkulieren. Ist die Inflation höher, bedeutet das, dass die Rentenlücke noch schneller wächst.

5. Liquiditätsmanagement

Ein professionelles Liquiditätsmanagement startet mit der Ermittlung der benötigten Liquidität nach Inflation und Steuern für jedes Jahr in der Zukunft. Unter Zuhilfenahme historischer Nettorenditen wird im zweiten Schritt eine Sollkonzeption mit dem dafür zu erbringenden Aufwand ermittelt. Im dritten Schritt werden bestehende Vermögenspositionen auf ihren Liquiditätsbeitrag für die Sollkonzeption hin bewertet. Erst diese Berechnung ist der tatsächliche Indikator dafür, welche Anlagestrategie mit welchem finanziellen Aufwand verbunden werden muss. Nur durch kontinuierliche Erträge aus dem Vermögen kann der Ruhestand abgesichert werden. Dieser konzeptionelle Ansatz ist nur mit einer leistungsfähigen Software darstellbar, welche sämtliche Szenarien sozusagen auf Knopfdruck abbilden kann.

Aus den detaillierten Analysen entsteht die Chance, eine konkrete und dazu passende Investitionsstrategie zu entwickeln. Diese reicht dann eben weit über den Renteneintritt hinaus und sorgt dafür, dass das gebildete Kapital im Ruhestand bestmöglich angelegt bleibt. Dafür können dann wiederum diejenigen Instrumente eingesetzt werden, die im Rahmen der Faktoren „Rendite“, „Sicherheit“, „Liquidität“ und „Konditionen“ den individuellen Ansprüchen eines Mandanten am besten entsprechen. Gleichzeitig werden die vorhandenen Kapitalanlagen ausgehend von diesen Prämissen überprüft und gegebenenfalls angepasst. Das kann zu einer Verschiebung von illiquiden zu liquiden beziehungsweise von ausschüttungsschwachen zu ausschüttungsstarken Anlageklassen und Produkten führen. Letztlich geht es darum, die erforderliche bzw. gewünschte Nachsteuerrendite mit so wenig eigenem Einsatz wie möglich zu erreichen.

Fazit

Eine vollumfängliche Ruhestandsplanung ist anspruchsvoll. Deshalb ist es sinnvoll, hierbei professionelle Hilfe in Anspruch zu nehmen. Wie geschildert, resultiert die Komplexität aus der Vielzahl der eingehenden Berechnungsparameter, dem langen Zeithorizont sowie der Vielzahl der möglichen Kapitalanlageinstrumente und Lösungen. Gerne unterstützen wir Sie bei dem Thema.

© 2024 by HEYSENBERG GmbH